Všem z vás, kdo jste se doklikali až sem, přeji krásný první dubnový den 2021. Nebojte, žádný kurz nechystám, minimálně ne za peníze. Info-podnikatel se ze mě v dohledné době nestává.

Aby však celá moje snaha o drobný vtípek nepřišla úplně vniveč, rád bych v rychlosti okomentoval systém, který jsem v popisu kurzu použil.

Jsem příznivcem co nejjednodušších věcí, tudíž nebylo potřeba chodit pro zajímavý systém příliš daleko. Jedná se o portfolio složené ze dvou aktiv: 50 % index S&P 500 a 50 % 7-10 let vládní dluhopisy USA, rebalancováno vždy ke konci roku. S takovým portfoliem bych ale nikdy nedocílil tak výrazné outperformance vůči samotnému indexu, takže jsem musel sáhnout pro dvě „drobné“ úpravy:

- použít ETFka na steroidech, konkrétně SSO (2x leveraged index S&P 500) a UST (2x leveraged 7-10 Year Treasury),

- vyloučit problematická období, konkrétně 10/2008 – 3/2009 a 3/2020 – 4/2020.

Navíc bylo potřeba dokonstruovat pákové ETFka tak, aby pokrývaly delší časové období (SSO mělo inception 2006, UST v roce 2010).

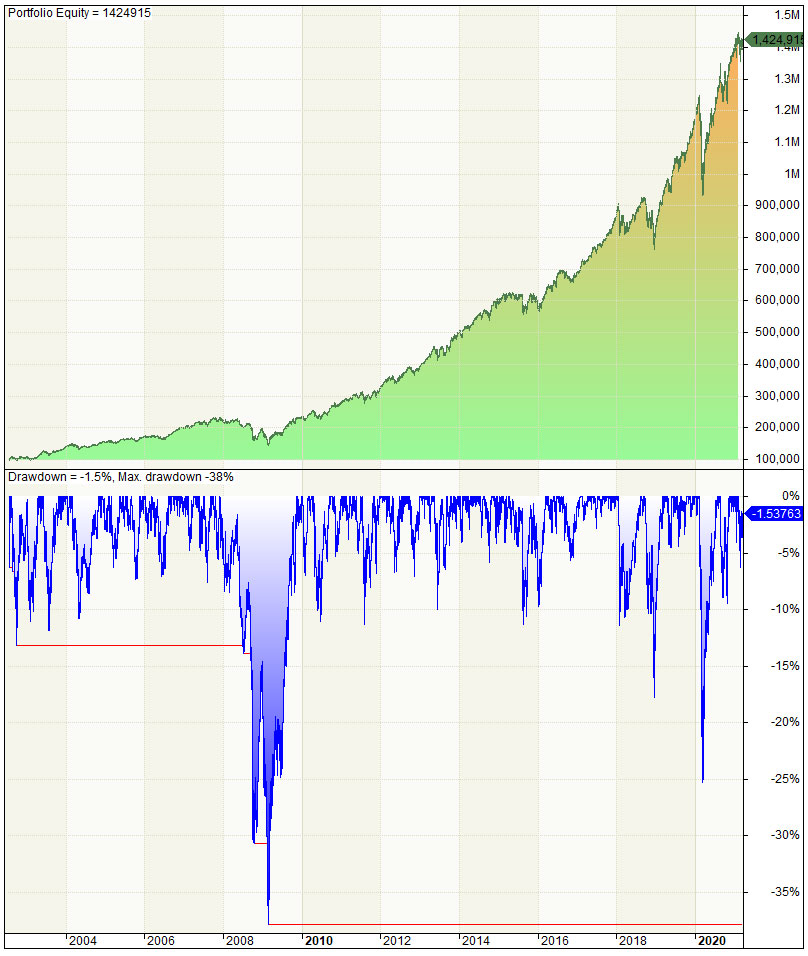

Graf níže znázorňuje průběh equity a drawdownu bez mého malého triku s vyhlazením. I přesto si systém vedl velmi dobře v porovnání buy&hold indexu. Nicméně nezapomínejte na to, že se aktiva drží na páku 2:1, tudíž „pouhý“ 50% pokles současně na indexu a bondech pošle obchodní účet do věčných lovišť, ale to byste ještě před tím dostali od brokera margin call.

BONUS

Zde je zdrojový kód pro Amibroker:

// © FinHacker.cz

// kód je určen pro Amibroker výhradně ke studijním účelům

EnableRotationalTrading();

EachPosPercent = 50;

// identifikace posledního dnu v roce

isLastOfYear = TimeframeExpand(1, inYearly, expandPoint);

PositionScore = 1;

PositionSize = -EachPosPercent;

SetOption("WorstRankHeld", 10 );

SetOption("MaxOpenPositions", 10 );

SetOption("UseCustomBacktestProc", True );

if( Status("action") == actionPortfolio )

{

bo = GetBacktesterObject();

bo.PreProcess();

for(bar=0; bar < BarCount; bar++)

{

bo.ProcessTradeSignals( bar );

CurEquity = bo.Equity; y = Year();

for( pos = bo.GetFirstOpenPos(); pos; pos = bo.GetNextOpenPos() )

{

posval = pos.GetPositionValue();

diff = posval - (EachPosPercent/100 * CurEquity);

price = pos.GetPrice( bar, "C" );

// roční rebalancování

if( isLastofYear[bar] AND abs( diff ) > price) {

bo.ScaleTrade( bar, pos.Symbol, diff < 0, price, abs( diff ) );

}

}

}

bo.PostProcess();

}