Kvantitativní uvolňování (quantitative easing nebo zkráceně QE) je nástroj monetární politiky, který centrální banky používají ke stimulaci hospodářského růstu. Spočívá v tom, že centrální banka nakupuje státní dluhopisy nebo jiná finanční aktiva od komerčních bank a dalších finančních institucí s cílem zvýšit nabídku peněz a snížit úrokové sazby. To se provádí s cílem podpořit poskytování úvěrů a investice, což může přispět ke stimulaci hospodářské aktivity. Ve Spojených státech provádí politiku kvantitativního uvolňování Federální rezervní systém (Fed).

- Kvantitativní uvolňování je forma monetární politiky, kterou centrální banky používají ke zvýšení domácí nabídky peněz a k povzbuzení hospodářské aktivity.

- V rámci QE centrální banka nakupuje státní dluhopisy a další finanční nástroje, jako jsou cenné papíry kryté hypotékami (MBS).

- Kvantitativní uvolňování se obvykle provádí, když se úrokové sazby blíží nule a hospodářský růst se zastavil.

- QE bývá velmi často chybně označováno jako tisknutí peněz a nemusí nutně vést k růstu inflace.

Proces

Kvantitativního uvolňování zvyšuje nabídku peněz v ekonomice. Když centrální banka nakupuje státní dluhopisy nebo jiná finanční aktiva, platí za ně nově vytvořenými penězi. Tyto nové peníze jsou pak uloženy v bankovním systému, čímž se zvýší množství peněz, které jsou k dispozici pro poskytování úvěrů. Tato zvýšená nabídka peněz může vést ke snížení úrokových sazeb, což může podnikům a spotřebitelům usnadnit půjčování peněz a investice do ekonomiky.

Nižší úrokové sazby mohou také povzbudit podniky, aby investovaly do nových projektů a najímaly více pracovníků, což může přispět ke stimulaci hospodářského růstu. Kromě toho mohou nižší úrokové sazby usnadnit spotřebitelům půjčování peněz, což může vést ke zvýšení výdajů a dalšímu hospodářskému růstu.

Možná si nyní kladete otázku, proč centrální banky dělají celý proces tak složitě a zkrátka nepůjčují peníze státu napřímo. Jde o to, že centrální banky nemohou napřímo financovat vládní výdaje. Celý mechanizmus je proto následující – vláda vydá dluhopisy, jejichž emitentem je centrální banka. Od ní tato aktiva nakoupí komerční banky, od kterých je zpětně vykoupí centrální banka. Poněkud bláznivé, byť efektní obcházení, nemyslíte?

Efektivita

Většina ekonomů se domnívá, že program kvantitativního uvolňování Federálního rezervního systému pomohl zachránit americkou a světovou ekonomiku po finanční krizi v letech 2007-2008, nicméně výsledky QE je obtížné kvantifikovat.

V celosvětovém měřítku se centrální banky pokoušely nasadit kvantitativní uvolňování jako prostředek prevence recese a deflace ve svých zemích s podobně nepřesvědčivými výsledky. Politika QE je sice účinná při snižování úrokových sazeb a podpoře akciového trhu, ale její širší dopad na ekonomiku lze těžko měřit. Zlí jazykové tvrdí, že účinky kvantitativního uvolňování zvýhodňují dlužníky oproti střadatelům a investory oproti neinvestorům a že QE má svá pro i proti, s čímž naprosto souhlasím.

Přínosy QE

- Stimulace hospodářského růstu: Kvantitativní uvolňování může zvýšením nabídky peněz a snížením úrokových sazeb přispět ke stimulaci hospodářského růstu. To může vést ke zvýšení investic, vyšší zaměstnanosti a vyšším mzdám.

- Pomoc v boji proti deflaci: Kvantitativní uvolňování může zvýšením nabídky peněz pomoci v boji proti deflaci, což je pokles celkové cenové hladiny zboží a služeb. To může pomoci zvýšit spotřebitelské výdaje a investice, což může přispět ke stimulaci hospodářského růstu.

- Pomoc se stabilizací finančních trhů: Kvantitativní uvolňování může zvýšením nabídky peněz pomoci stabilizovat finanční trhy. To může pomoci snížit volatilitu a usnadnit podnikům přístup ke kapitálu.

Rizika QE

- Růst cenové hladiny: Kvantitativní uvolňování může (ale také nemusí) zvýšením nabídky peněz vést k inflaci. To může snížit kupní sílu spotřebitelů a vést ke zvýšení cen zboží a služeb.

- Tvorba bublin na aktivech: Kvantitativní uvolňování může zvýšením nabídky peněz vést k bublinám na trhu aktiv (finanční trhy, nemovitosti). To může vést k neudržitelnému růstu cen těchto aktiv a následným finančním krizím.

- Morální hazar: Kvantitativní uvolňování může zvýšením nabídky peněz vést k morálnímu hazardu. To může vést k tomu, že investoři podstupují větší riziko než za normálních okolností, protože věří, že bude trhy centrální banka donekonečna zachraňovat.

- Devalvace měny: Kvantitativní uvolňování může při zvýšení nabídky peněz znehodnotit domácí měnu. Zatímco devalvovaná měna může pomoci domácím výrobcům, jejichž vyvážené zboží je na světovém trhu levnější, klesající hodnota měny zdražuje dovoz, což zvyšuje výrobní náklady a úroveň spotřebitelských cen.

Fenomén tisknutí peněz

Kritici tvrdí, že kvantitativní uvolňování je ve skutečnosti formou tisku peněz, někdy též označované jako helicopter money, a poukazují na příklady z historie, kdy tisk peněz vedl k hyperinflaci. Zastánci kvantitativního uvolňování však tvrdí, že banky fungují spíše jako zprostředkovatelé, než aby dávaly peníze přímo do rukou jednotlivců a podniků, takže kvantitativní uvolňování s sebou nese menší riziko vzniku nekontrolovatelné inflace.

Proč kvantitativní uvolňování ještě nezpůsobilo hyperinflaci

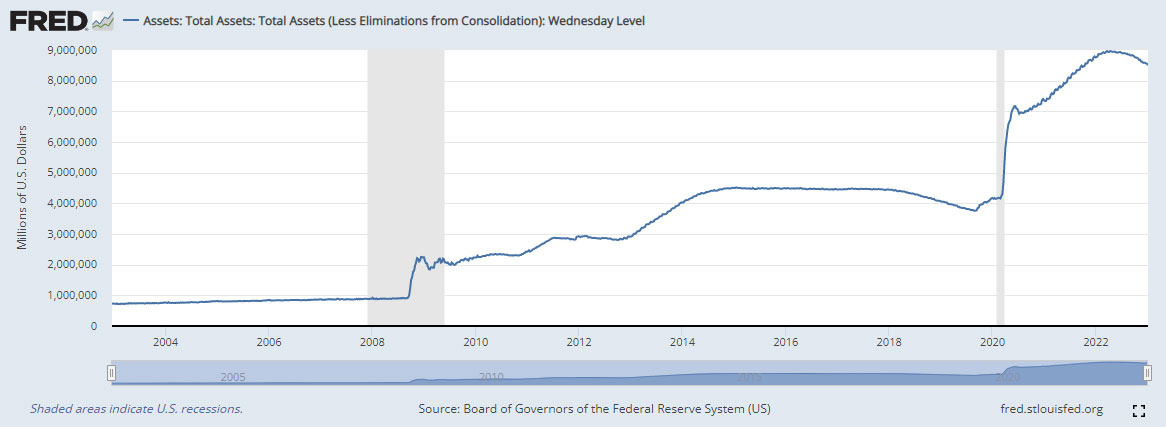

Jistě jste všichni několikrát viděli podobný hrůzostrašný graf…

Na výše uvedeném grafu je krásně vidět bobtnající rozvaha Fedu, která je výsledkem QE v letech 2009 až 2022. Je důležité si uvědomit, že tyto nově vytvořené peníze nejsou poskytovány přímo lidem a firmám, což znamená, že se všechny automaticky nedostávají do reálné ekonomiky (jak si hodně lidí chybně myslí) na rozdíl od různých fiskálních stimulů. Naopak, jsou poskytovány ve formě půjček (komerčních úvěrů, hypoték) skrze prostředníky (banky) těm, kteří o ně mají zájem. Centrální banky ani komerční banky však nemohou lidi nebo firmy nutit, aby si půjčovali více. Mohou pouze zatraktivnit půjčky tím, že budou tlačit úrokové sazby směrem dolů.

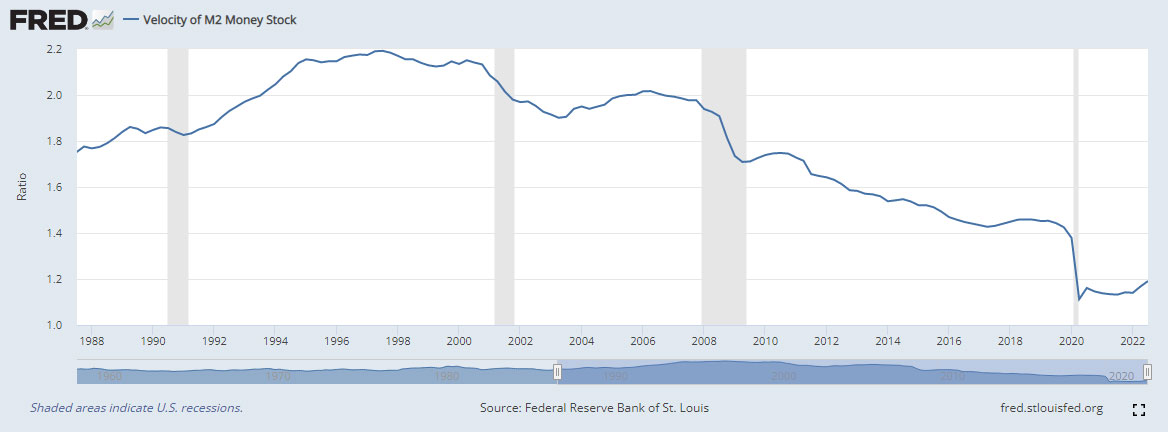

Mnozí ekonomové přičítají nízkou inflaci v éře kvantitativního uvolňování snižující se rychlosti oběhu peněz (velocity of money), která se od roku 1997 vytrvale klesá…

Z jakého důvodu rychlost oběhu peněz tak dlouho klesá? K vysvětlení je nejdříve potřeba pochopit, jak se tento ukazatel vlastně počítá:

Rychlost oběhu peněz = hrubý domácí produkt / peněžní zásoba

Z logiky věci je potom jasné, že když roste jmenovatel (peněžní zásoba pomocí QE) mnohem rychleji než čitatel (HDP), musí zákonitě docházet k poklesu celého výpočtu. Výrazné skoky jsou lehce pozorovatelné v letech 2009 a 2020, tedy v období velké finanční krize a korona krize, což určitě není náhoda. Podívejte se na předchozí graf, co se dělo s rozvahou Fedu ve stejných letech. No dobře, ale kam se tedy poděly všechny ty uměle vytvořené peníze?

Většina zůstala ve finančním systému a do reálné ekonomiky se nedostala. Místo aby spotřebitelé a podniky utráceli nové peníze vložené do ekonomického systému v posledních 13 letech, buď je hromadili, investovali, nebo spláceli dluh. Míra úspor domácností v posledních několika letech prudce vzrostla, což vedlo k hromadění hotovosti na běžných a spořicích účtech.

Jak kvantitativní uvolňování zvyšuje objem bankovních úvěrů

QE nahrazuje dluhopisy v bankovním systému hotovostí, čímž fakticky zvyšuje peněžní zásobu a usnadňuje bankám uvolnění kapitálu, takže mohou upisovat více úvěrů a nakupovat další aktiva. Banka může půjčovat všechny vklady nad 10 % svých rezerv.

Nezapomínejte prosím na to, že jakákoliv centrální banka nemůže nutit banky ke zvýšení úvěrové aktivity, ani nemůže nutit jednotlivce a podniky, aby si půjčovali a investovali. Vše více záleží na ekonomické situaci a stabilitě dané země.

Závěr

Kvantitativní uvolňování bývá nejčastěji poněkud nepřesně spojováno s inflací a tiskem peněz.

QE může potenciálně způsobit inflaci, pokud vede k výraznému zvýšení nabídky peněz. Pokud zvýšení peněžní zásoby neodpovídá zvýšení výroby zboží a služeb, může to vést k růstu cen nebo k inflaci. Nicméně vztah mezi QE a inflací je složitý a závisí na řadě faktorů. V některých případech nemusí QE vést k výraznému zvýšení inflace (2009 – 2021), zatímco v jiných ano.

Kvantitativní uvolňování lze označit za nástroj dodávání likvidity na trh. Má nepochybně své výhody i nevýhody. Pokud bychom však chtěli o některém z nástrojů hovořit jako o tiskárně na peníze, byla by to jednoznačně fiskální politika a její bezbřehé rozdávání peněz přímo lidem v podobě různých podpůrných balíčků a náhrad mezd, jak tomu bylo například v éře Covidu v roce 2020.

🤔 Často kladené dotazy (FAQ)

Způsobuje kvantitativní uvolňování růst inflace?

QE může potenciálně způsobit inflaci, pokud výrazné zvýšení nabídky peněz neodpovídá zvýšení výroby zboží a služeb v ekonomice. Je třeba říci, že vztah QE a inflace není jednoznačný a nutně nemusí vést k růstu cenové hladiny.

QE bývá někdy označováno jako tisknutí peněz. Je to skutečně tak?

V této souvislosti nejde o tisk skutečných bankovek. V rámci QE jsou peníze uměle vytvářeny centrálními bankami prostřednictvím nákupů aktiv a pumpovány do systému. Ty jsou pak prostřednictvím komerčních bank poskytovány jako úvěry podnikům a jednotlivcům.

Proč nezpůsobilo QE hyperinflaci?

Většina uměle vytvořených peněz pravděpodobně zůstala ve finančním systému (v rozvahách bank) a nedostala se ven do reálné ekonomiky.

Provádí ČNB kvantitativní uvolňování?

ČNB kvantitativní uvolňování v současné chvíli nepoužívá a v minulosti ani nepoužívala.

Provádí ECB kvantitativní uvolňování?

Evropská centrální banka kvantitativní uvolňování provádí, ale snaží se jej tlumit. Nicméně jeho definitivní konec je stále otevřený.

Co je past likvidity?

Past likvidity je rozporuplná ekonomická situace, kdy jsou úrokové sazby velmi nízké (např. téměř 0 %) a míra úspor vysoká, což činí monetární politiku neúčinnou. Existuje řada způsobů, jak pomoci ekonomice dostat se z pasti likvidity a jedním z nich je právě kvantitativní uvolňování.