Každý den nás média bombardují jednou katastrofickou zprávou za druhou. Pokud se zrovna neřeší lockdowny a covidová vládní opatření, bude inflace pravděpodobně nejvíce palčivým a probíraným ekonomickým problémem. Asi se mnou budete souhlasit, že v posledních měsících došlo k nárůstu cenové hladiny, který lze pozorovat pouhým okem napříč téměř všemi sektory. Samotnou inflaci a důvody její současné zvýšené úrovně si nechám na jiný článek, dnes bych se rád podíval na jeden extrém s inflací související – hyperinflaci.

Hyperinflace

Před několika týdny se na sociálních sítích strhl velký rozruch kolem hyperinflace. Pokud sledujete dění kolem finančních trhů, pravděpodobně jste to zachytili také. Dne 23. října 2021 zveřejnil Jack Dorsey (CEO Twitteru a společnosti Square) následující tweet:

Jack chtěl svým followerům sdělit myšlenku, že hyperinflace všechno změní a že se to už děje. Abychom mohli tuto pozoruhodnou ideu analyzovat, bude nejprve nutné definovat, co přesně hyperinflace znamená.

Hyperinflace je termín, který označuje rychlý, nadměrný a nekontrolovatelný všeobecný růst cen v ekonomice. Zatímco inflace je měřítkem tempa růstu cen zboží a služeb, hyperinflace je rychle rostoucí inflace, která obvykle dosahuje více než 50 % měsíčně.

– Investopedia.com

Jen si to představte… 50% znehodnocení peněz každý měsíc znamená téměř nulovou hodnotu za pouhých 6 měsíců (přesně 1,5625 % původní hodnoty). Zní to jako vážný problém, a skutečně tomu tak je. Když v nějaké zemi dojde k hyperinflaci, obvykle to znamená totální zničení celé ekonomiky a samozřejmě i místní měny. Hyperinflaci obvykle zažívají rozvojové země, v současnosti Zimbabwe a Venezuela. V Súdánu, Libanonu a Argentině se inflace pohybuje v řádu desítek procent. Dobře, ale nemůže náhodou dojít k hyperinflaci i ve vyspělých zemích (USA, EU…), když ji prorokuje tak známá a vlivná osoba jako Jack Dorsey? Dost pravděpodobně ně, a na rozdíl od autora dotyčného tweetu pro to mám hned několik pádných argumentů.

Známé faktory bránící dlouhodobě vyšší inflaci:

Technologické inovace

Někteří ekonomové se shodují, že technologické inovace dlouhodobě omezují rozsáhlý růst cen. S tímto tvrzením v zásadě souhlasím i já. Jak je to celé myšleno? Jak může iPhone s cenovkou 35.000 Kč přispívat k poklesu inflace? Všechny tyhle přístroje spolu s dalšími pokroky v oblasti výpočetního výkonu a elektronického obchodování rozpoutávají silnou vlnu konkurence, která způsobuje, že se podniky i zaměstnanci zdráhají zvyšovat své ceny. Uvedu příklad z praxe: přijdete do obchodu s obuví, vyzkoušíte si boty, a pokud vám vše sedí, vezmete svůj drahý chytrý telefon, nahodíte Heuréku, boty si koupíte online ještě se zkoušenou botou na noze a zaplatíte za ně o několik stovek méně. Nestačí vám příklad maloobchodní prodejny? Co třeba hotely, penziony a další ubytovací zařízení, kterým v posledních letech konkurují pronájmy v soukromí díky startupům jako Airbnb. Stále vám to nestačí? A co robotizace výroby, samoobslužné sklady, všechny možné i nemožné automatizované linky v továrnách, které berou práci slušným a pracujícím lidem? (dobře, poslední část věty je myšlena ironicky)

Globalizace

Celé kouzlo vztahu inflace a globalizace spočívá v jednom kouzelném slovíčku – konkurence. Díky globalizaci je konkurence mnohem intenzivnější, což brání firmám zvyšovat ceny zboží a služeb a v mnoha odvětvích vytváří tlak na snižování mezd. Aby mohlo ke globalizaci docházet, musí být na světě mír. Při válečných konfliktech dochází naopak k deglobalizaci a protekcionismu, což způsobuje růst cenové hladiny. Tohle se dělo například v období první a druhé světové války a ukončeno bylo Studenou válkou (1947 – 1991).

Trendy v demografii

Asi jste to zaslechli také… Lidé žijí déle a mladí mají méně dětí. Ekonomiky se stárnoucími demografickými trendy (typicky Německo) pravděpodobně porostou pomaleji a budou mít nižší inflaci. Starší lidé bývají spořivější než mladší. To je částečně způsobeno tím, že vědí, že budou žít pravděpodobně déle než předchozí generace, ale netuší o kolik déle. Staří lidé mají tendenci snižovat své výdaje. Mladší generace mají tendenci být minimalisté ve srovnání s generací Boomerů. Mnozí z nich mají problém dosáhnout s hypotékou na vysoké ceny nemovitostí, a tak si raději pronajímají byty ve městech a využívají služeb sdílené dopravy, než aby si kupovali auta. Svatby se uzavírají později (mluvím z vlastní zkušenosti), pokud vůbec, a standardem je jedno, maximálně dvě děti. Všechny tyhle trendy naznačují zpomalující růst spotřeby, což vytváří deflační tlaky.

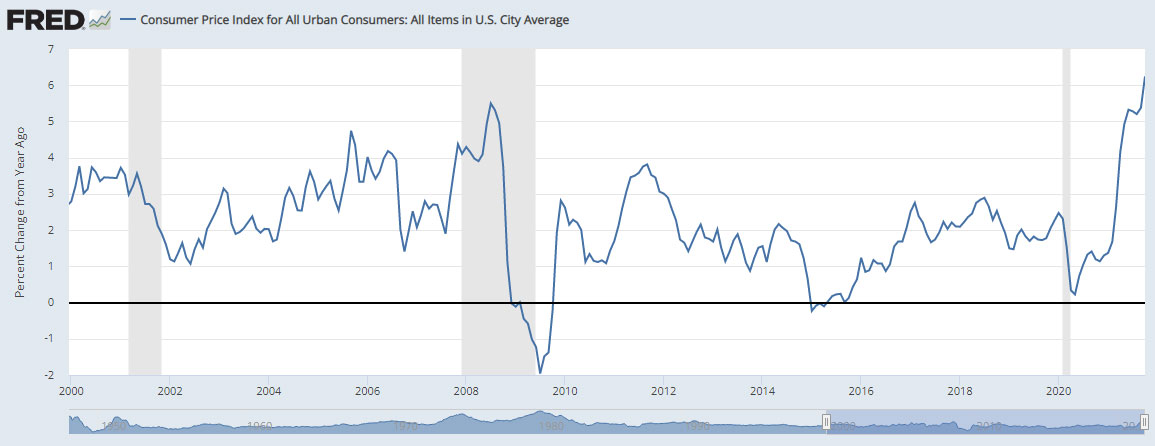

Ať už si o výše popsaných deflačních faktorech myslíte cokoli, jedno je jisté. Přestože Spojené státy v posledních dvou desetiletích utratily bambiliony dolarů, inflace měřená indexem spotřebitelských cen se držela v rozmezí +0 % až 5,5 %, což nebude úplně náhoda.

Jeden veliký mýtus

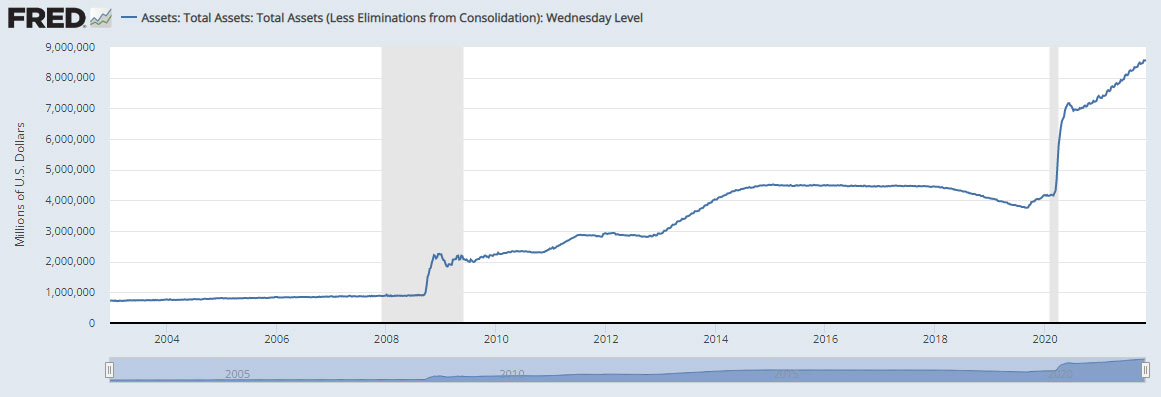

Hlavní příčina růstu inflace je často nesprávně připisována tisku peněz centrálními bankami (tzv. kvantitativnímu uvolňování). Média a někteří finanční experti velmi rádi poukazují na následující graf:

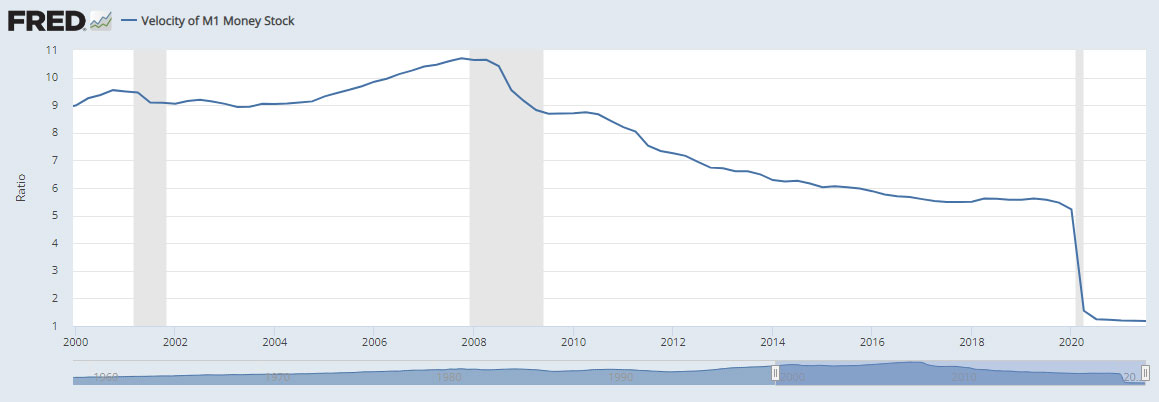

Ten znázorňuje bilanci americké centrální banky a její vývoj v čase. Šedé zóny znázorňují poslední dvě recese – finanční v roce 2008 a virovou v roce 2020. Ten bobtnající účet vypadá hrůzostrašně, nicméně na růst spotřebitelských má pouze omezený vliv. Jak je to možné? Protože se peníze ve velkém nedostávají ven z finančního systému k obyčejným smrtelníkům, kteří by kola inflace měli sílu roztočit. Tuhle hypotézu potvrzuje následující graf:

Rychlost oběhu peněz je četnost, s jakou je v daném časovém období použita jedna měnová jednotka k nákupu zboží a služeb vyrobených v tuzemsku. Vypočítává se jako poměr čtvrtletního nominálního HDP a čtvrtletního průměru peněžní zásoby M1 (hotovost). O čem tedy graf vypovídá? I když FED kvantitativně uvolňuje jako o život, peníze se nedostávají mezi masu a neutrácejí se za zboží a služby, což by bylo charakterizováno naopak rostoucí křivkou. Tak kam se tedy všechny ty „natištěné“ peníze dostávají, když ne k normálním lidem?

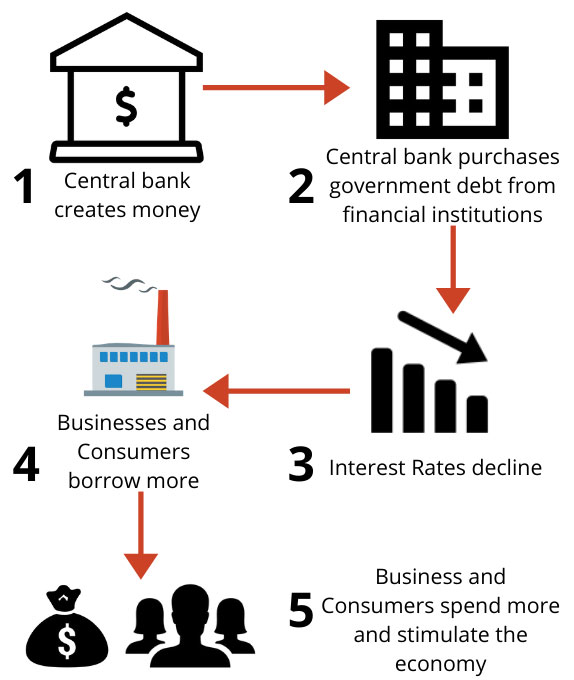

Jak funguje kvantitativní uvolňování (QE)

Slovo tištění peněz a kontext, v jakém se obvykle používá v médiích, nemám moc v oblibě. V praxi se o žádné tiskárny jedoucí non-stop 24 hodin denně nejedná. Kvantitativní uvolňování (QE) je forma nekonvenční měnové politiky, při níž centrální banka nakupuje dlouhodobější cenné papíry (standardně dluhopisy s delší dobou splatnosti a cenné papíry kryté hypotékami) na volném trhu za účelem zvýšení nabídky peněz bankám (likvidity) pro podporu poskytování úvěrů a investic firmám a domácnostem. Přečtěte si předchozí větu ještě jednou. Běžní lidé mají k těmto novým penězům přístup pouze prostřednictvím hypoték a různých forem úvěrů. Kvantitativní uvolňování má mimo jiné dva side efekty: rozšiřování rozvahy centrálních bank a růst cen nemovitostí a akciových trhů. Nic z toho ale nemůže a nikdy nepovede k hyperinflaci.

Na obrázku grafické znázornění mechanismu kvantitativního uvolňování:

Pár poznámek ke krypto komunitě

Pokaždé, když se nějaká známá osobnost podělí o myšlenku potenciální hyperinflace, na sociálních sítích se to v krypto komunitě rozbzučí jako ve včelím úlu. Reakce velkého množství diskutujících jsou vesměs stejná: „Hyperinflation is coming, Bitcoin fixes this“, někteří laser eyes si slovo „hyperinflation“ začnou dávat do kolonky bio na své profilovce na Twitteru apod. Až by se jednomu mohlo zdát, že si to skutečně přejí. Ať se na mě krypto komunita nezlobí, ale podle mě tito lidé vůbec nerozumí tomu, co hyperinflace znamená ve skutečnosti. Jde o totální destrukci fungující ekonomiky. Uvedu pár příkladů z minulosti:

- Výmarské Německo – V době svého vrcholu dosahovala hyperinflace ve výmarském Německu přes 30 000 % měsíčně, což způsobovalo zdvojnásobení cen každých několik dní. Některé historické fotografie zachycují Němce, jak pálí hotovost, aby se zahřáli, protože to bylo levnější než ji použít na nákup dřeva.

- Maďarsko – Stejně jako v Německu byla hyperinflace, k níž došlo v Maďarsku, důsledkem povinnosti platit reparace za právě skončenou válku. Ekonomové odhadují, že míra inflace v Maďarsku dosáhla 41,9 kvadrilionu procent měsíčně. Během tohoto období se ceny v Maďarsku zdvojnásobovaly každých 15 hodin. V srpnu 1946 měla celková hodnota všech maďarských bankovek v oběhu hodnotu jedné desetiny amerického penny.

- Zimbabwe – Hyperinflace v Zimbabwe byla důsledkem politických změn, které vedly k zabavování a přerozdělování zemědělské půdy, což vedlo k odlivu zahraničního kapitálu. Současně Zimbabwe postihlo strašné sucho, které v kombinaci s ekonomickými silami prakticky zaručilo krach ekonomiky. Zimbabwští představitelé se pokusili vyřešit problémy tiskem dalších peněz a země rychle upadla do hyperinflace, která na svém vrcholu v září 2008 přesáhla 489 miliard %.

Samozřejmě chápu jejich přání. Pokud by skutečně došlo k hyperinflaci, kryptoměny by pravděpodobně vystřelily „to the moon“ a jejich majetek by se několikanásobně zhodnotil. Ale co jejich rodina, blízcí, přátelé a známí? Opravdu jim přejí totéž, co se stalo ve Výmarské republice? Kromě toho… Jak by své Bitcoiny použili k nákupu v běžném obchodě na malém městě, když jedinou přijatelnou platbou by bylo hmotné zboží? Jistě, mohli by si zajet na kafe do Paralelní Polis a několika dalších podniků v Praze a Brně.

Sociální okénko

Někdy mám pocit, že jsem asi jediný investor na Zemi, který si přeje, aby tyto velké krize (typicky v roce 2008) na světě vůbec neexistovaly. Na jednu stranu se mohu na krizi dívat z pohledu investora jako na obrovskou příležitost něco levně koupit, ale na druhou stranu je třeba si uvědomit, že tyto recese odnese obrovské množství lidí, zpravidla těch méně majetných. Ve mně osobně tohle vědomí žádné příjemné myšlenky nevyvolává. Dávejte si pozor na to, co si opravdu přejete.

Závěr

Nechápejte mě prosím špatně. Nechci nijak zlehčovat období vyšší inflace, které se jednoznačně dotýká nás všech a které bude možná trvat o něco déle než Američanů oblíbené „transitory“. Ale výroky o přicházející hyperinflaci ničím nepodložené, pravděpodobně založené pouze na vlastních pocitech? Možná se pletu a za pár měsíců po sobě budeme házet koule uplácené místo sněhu z nehodnotných bankovek. Spíš se ale přikláním k tomu, že žádná hyperinflace nebude.

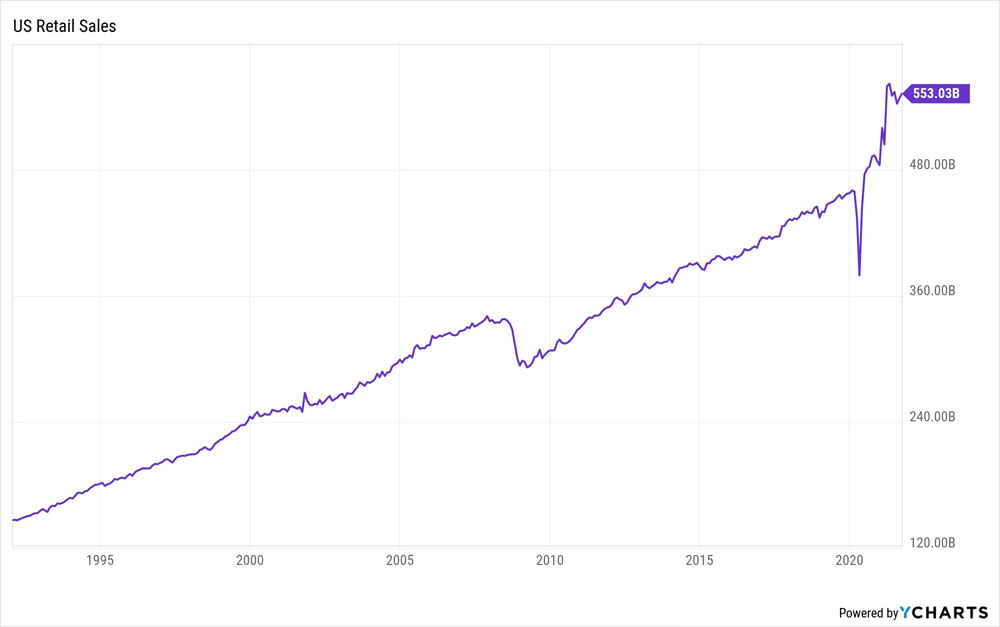

Zcela zásadní vliv na růst cenové hladiny spotřebitelských cen měla v éře (post)covidové extrémně uvolněná fiskální politika, nikoliv monetární politika, jak se mnozí milně domnívají. Tzv. helicopter money „shazované“ po celém světě (ČR nevyjímaje) opravdu velikou měrou pomohly tomu, kde se nacházíme dnes. Nevěříte? Následující graf myslím mluví za vše.

V kombinaci s obrovskou neuspokojenou poptávkou z roku 2020, souvisejícími problémy v dodavatelských řetězcích a sebenaplňujícím se proroctvím (všichni zvyšují ceny, tak já taky) není příliš překvapivé, že je inflace vysoko nad 2% cílem centrálních bank. Ale zmatkovat kvůli tomu a dělat ukvapené závěry? To za to nestojí…

V příštím díle se podíváme na druhého, už ne tak apokalyptického strašáka zvaného stagflace.

Poznámka: Tento článek byl částečně inspirovaný skvělým článkem od autora Cullen Roche: https://www.pragcap.com/is-hyperinflation-coming/.