Se svým daňovým poradcem mám velmi dobré vztahy. Jednou až dvakrát ročně spolu řešíme mimo jiné i správné zdanění kapitálových výnosů a případné dotazy úřednic z FÚ. Minulý rok se k němu defacto omylem dostal dokument z finančního úřadu související s mezinárodní výměnou informací. A protože mě, jakožto správný daňový poradce, rád edukuje o novinkách a zajímavostech z oboru, při jedné naší konzultaci se o tomto dokumentu zmínil. Informace mně přišly velmi přínosné, a tak jsem ho požádal, zda by mi dokument nemohl zaslat v anonymizované podobě pro účely tohoto článku. Souhlasil a já vám dnes popíšu, jaké zajímavé věci se tam objevily a co si z toho odnést.

O jaký dokument se jedná

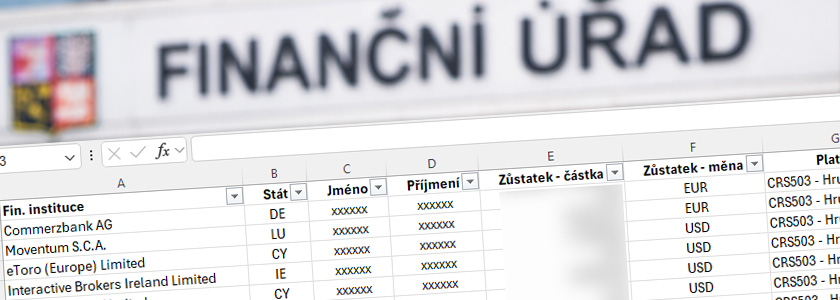

Jde o tabulku v Excelu pocházející z jednoho nejmenovaného finančního úřadu, která slouží k evidenci a následné kontrole podaných daňových přiznání fyzických osob (subjektů), a to v oblasti daně z příjmů podle § 8 (příjmy z kapitálového majetku) a § 10 (ostatní příjmy – zisk z prodeje cenných papírů). Celá tabulka obsahuje vyšší desítky záznamů, přičemž každý z nich se vztahuje vždy k jedné fyzické osobě. Jednotlivé záznamy jsou rozděleny do několika sloupců. Z těch, které jsou pro tento článek relevantní a zajímavé, jsem vybral:

- Název finanční instituce (broker)

- Jméno a příjmení FO, rodné číslo případně DIČ

- Zůstatek účtu

- Druh platby v rámci CRS

- Výše platby

- Výsledek řízení

Z výše uvedených položek je zajímavé především to, jaké informace finanční úřad sleduje v rámci mezinárodní výměny informací. V dalším textu rozvedu jednotlivé položky, nyní ale v rychlosti trocha teorie pro kompletní pochopení problematiky…

Americký zákon, který ukládá zahraničním finančním institucím povinnost hlásit účty osob, které jsou daňovými rezidenty USA, americkému daňovému úřadu (IRS). FATCA není plně reciproční systém – primárně slouží USA ke získávání informací o amerických daňových rezidentech v zahraničí. Určitá výměna dat z USA směrem k ostatním státům sice existuje, ale není tak široká ani symetrická jako v rámci CRS.

Česká republika uzavřela mezivládní dohodu o spolupráci s USA dne 4. srpna 2014.

CRS (Common Reporting Standard)Mezinárodní standard vytvořený OECD, podle kterého si státy mezi sebou automaticky vyměňují informace o finančních účtech svých daňových rezidentů. CRS je součástí širšího systému AEOI (Automatic Exchange of Information). V praxi funguje tak, že finanční instituce (např. banky nebo brokeři) shromažďují údaje o účtech klientů a předávají je své domácí daňové správě, která je následně automaticky sdílí s daňovými úřady v zemích, kde jsou daní klienti daňovými rezidenty.

V rámci CRS se reportuje poměrně široký okruh údajů:

- identifikační údaje majitele účtu (jméno, adresa, stát daňové rezidence),

- daňové identifikační číslo (TIN),

- číslo účtu nebo investičního účtu,

- zůstatek nebo hodnota účtu na konci kalendářního roku,

- celkové hrubé příjmy připsané na účet (např. úroky, dividendy nebo výnosy z prodeje aktiv),

- typ účtu (např. depozitní účet nebo účet pro úschovu cenných papírů),

- status účtu (nový nebo již existující účet),

- počet držitelů účtu v případě společného účtu.

CRS bylo do českého práva implementováno od 1. ledna 2016, přičemž první mezinárodní výměna informací proběhla v roce 2017.

1. Název finanční instituce (brokera)

Jedna z klíčových částí dokumentu obsahující přehled finančních institucí, u nichž mají jednotlivé fyzické osoby vedené účty či evidovaný majetek. V dokumentu se objevují mimo jiné následující subjekty (seřazeno abecedně):

- AS Mintos Marketplace

- BCM Begin Capital Markets Cy Ltd

- Commerzbank AG

- eToro (Europe) Limited

- flatexDEGIRO Bank Dutch Branch

- Interactive Brokers Central Europe Zrt.

- Interactive Brokers Ireland Limited

- J&T BANKA, a.s.

- Moventum S.C.A.

- Privatbanka, a.s.

- SaxoBank A/S

Samá známá jména: Interactive Brokers, eToro, Saxobank, Degiro atd. 😊 Co si z toho vzít? Představa, že účet u zahraničního brokera zůstane mimo dohled finančního úřadu a že se nedozví o vašich finančních prostředcích, příjmů z prodejů CP či inkasovaných dividend, je víc než naivní. Výměna informací podle FATCA a CRS již několik let naplno funguje, což mohu potvrdit z vlastní zkušenosti dle dotazů úřednic směrem k Interactive Brokers. Otázkou zůstává, co si ze získaných údajů evidují finanční úřady a co je pro ně stěžejní…

2. Identifikace subjektu

Údaje ve sloupcích Jméno, příjmení, RČ nebo DIČ slouží k identifikaci konkrétní fyzické osoby. V dokumentu, který mi byl zaslán, jsou však tyto informace anonymizované, takže je není možné blíže komentovat.

3. Zůstatek účtu

V tomto případě je vhodné upřesnit, o jaký typ hodnoty se může jednat. Vzhledem k tomu, že se částky v daném sloupci pohybují od nuly po desítky milionů, se lze domnívat, že jde spíše o disponibilní hotovostní zůstatek než o celkovou likvidační hodnotu účtu (Net Liquidation Value). Jinými slovy, finanční úřad má dobrý přehled o tom, u kterých zahraničních finančních institucí a v jaké výši držíte volné peněžní prostředky.

4. Druh platby v rámci CRS

V dokumentu se objevují pouze položky CRS503 a CRS504. O co přesně se jedná?

CRS503 – hrubé výnosy

Kód CRS503 označuje v rámci CRS hrubé výnosy z prodeje nebo zpětného odkupu finančních aktiv. Jedná se o specifický typ platby, který finanční instituce vykazují daňovým orgánům, pokud byly tyto částky připsány na účet daňového nerezidenta v průběhu kalendářního roku.

Klíčové body [1]:

- Zahrnuje prodej cenných papírů, zpětný odkup podílových listů, umoření investic a podobné transakce.

- Reportuje se celková částka před odečtením nákladů (např. nákupní ceny) nebo poplatků.

- Pokud instituce nezná přesné hrubé výnosy (např. nezná nákupní cenu), může být hodnota omezena na čistou částku vyplacenou nebo připsanou na účet.

- Není podstatné, zda transakce generovala zisk nebo ztrátu, ani zda je v dané jurisdikci zdanitelná – reportuje se každá taková transakce v jakékoliv výši.

CRS504 – ostatní příjmy

V systému automatické výměny informací se jedná o zbytkovou kategorii pro platby, které nebylo možné klasifikovat jako dividendy, úroky nebo hrubé výnosy z prodeje.

CRS504 zahrnuje [1]:

- Příjmy z vybraných pojistných produktů (např. plnění z kapitálového životního pojištění).

- Investiční výnosy, které nejsou formálně dividendou ani úrokem, ale představují zhodnocení nebo výplatu z investičního nástroje.

- Jakékoli další platby definované místní legislativou (zákon č. 164/2013 Sb.), které vznikly v souvislosti s finančním účtem.

Zatímco CRS503 (hrubé výnosy) se týká peněz z prodeje nebo splacení celého aktiva, CRS504 se týká průběžných nebo specifických příjmů plynoucích z držby daného nástroje.

Drtivá většina subjektů z dokumentu má přiřazený kód CRS503 – hrubé výnosy. Je tam však i hrstka záznamů s přiděleným kódem CRS504. Zajímavé je, že se tam vůbec neobjevují dividendy (CRS501) nebo úroky (CRS502).

5. Výše platby

Poslední zajímavý sloupec navazující na druh platby z bodu 4 v rámci CRS. Záznamy nabývají kladných hodnot od nízkých desítek tisíc po stovky milionů v různých měnách. U 90 % záznamů se jedná o CRS503, tedy příjem z prodeje cenných papírů. Co konkrétní částky u každého záznamu znamenají? V případě tohoto dokumentu se jedná o celkovou sumu veškerých prodejů cenných papírů u konkrétní banky / brokera před odečtením nákladů a poplatků v rámci kalendářního roku. Jinými slovy se v rámci CRS reportuje pouze to, co přišlo na účet z prodeje, nikoliv výsledek (zisk/ztráta) vašeho investování.

Jak se CRS503 počítá?

Finanční instituce (broker nebo banka) postupuje takto:

- Zohlední se všechny transakce, při nichž došlo k prodeji cenného papíru nebo k jeho splacení.

- Pořizovací cena cenných papírů ani náklady spojené s jejich nákupem se do tohoto údaje nezahrnují.

- Výsledná hodnota tak představuje celkový objem prodejních transakcí za daný kalendářní rok.

Příklad pro vysvětlení:

Představte si, že během roku uděláte tyto tři obchody:

- Leden: Koupíte akcie za 100 000, v březnu je prodáte za 130 000 (zisk 30 000).

- Červen: Koupíte akcie za 50 000, v srpnu je prodáte za 30 000 (ztráta 20 000).

- Listopad: Koupíte akcie za 10 000, které si necháte do dalšího roku.

Výsledek v hlášení CRS503:

- Banku / brokera zajímají pouze prodeje: 130 000 (z prvního obchodu) + 30 000 (z druhého obchodu).

- Do hlášení pod kódem CRS503 se napíše částka: 160 000.

A teď to důležité: Finanční správa CRS reporty samozřejmě nepoužívá k automatickému vyměření daně, ale spíš jako indikátor. Pokud v daňovém přiznání uvedete příjmy z prodeje cenných papírů 0 Kč, ale z automatické výměny informací jim „vyskočí“ u vašeho jména kód CRS503 s částkou 5 milionů Kč, pravděpodobně vás požádají o vysvětlení nebo v horším případě rovnou zahájí kontrolu.

Na co si dát pozor:

- Párování s přiznáním – V daňovém přiznání (příloha č. 2) uvádíte příjmy, které by měly v ideálním případě korespondovat s tím, co banky reportují pod CRS503 (po započtení kurzových rozdílů).

- Vysoký obrat – Pokud aktivně obchodujete (trading opcí, futures…), může být částka v CRS503 astronomicky vysoká, i když je váš reálný zisk malý. Tohle můžu potvrdit z vlastní zkušenosti, když jsem ještě obchodoval futures na indexy. „Příjmy“ na svém obchodním účtu jsem měl ve vyšších stovkách milionů dolarů, ale výsledkem byla realizovaná ztráta do 10 000 USD (bože to byly časy 😒). Dotazy úřednic z finančáku se jenom hemžily.

Kdy může vzniknout rozdíl mezi hlášením CRS a daňovým přiznáním:

Někdy se může stát, že se částka v CRS503 a vaše příjmy v přiznání nemusí úplně shodovat. Nejčastější důvody jsou:

- kurzové rozdíly – CRS reporting v různých měnách nebo použití kurzu GFŘ / denní kurz ČNB,

- osvobození od daně (časový test) – vůbec se neuvádí do přiznání,

- hranice 100 000 Kč – reporting v rámci CRS se provádí pro jakoukoliv částku, do přiznání se však neuvádí,

- účty u více brokerů – CRS probíhá na úrovni jednotlivých finančních institucí, takže každá z nich zasílá vlastní hlášení. Finanční úřad však může tato hlášení snadno přiřadit k jednomu poplatníkovi na základě identifikačních údajů a vyhodnotit je v souhrnu.

6. Výsledek řízení

Protože je celý sloupec prázdný, lze usuzovat, že se uvedené záznamy vztahují k subjektům, u nichž není v souladu hlášení dle CRS s podaným daňovým přiznáním, a finanční úřad bude pravděpodobně požadovat vysvětlení.

Bottom line

Éra anonymních zahraničních účtů dávno skončila. Díky automatické výměně informací mezi jednotlivými státy mají finanční úřady možnost detailně mapovat zahraniční příjmy investorů a volné peněžní prostředky. Na velikosti finanční instituce přitom nezáleží, i sebemenší broker je povinný provádět reporting v rámci CRS. Za mě je jednoznačně nejlepší dlouhodobou strategií transparentnost, řádné uvádění příjmů a výdajů v daňovém přiznání a připravenost doložit případné nesrovnalosti.

[1] Bankaustria.at: CRS: The most important facts at a glance