V minulém článku jsem v rychlosti představil zakladatelku ARK Invest Cathie Wood a nastínil, co se mně na jejích fondech a celé společnosti líbí. Z mého pohledu jsem vůči fondům ARK Invest nestranný, takže mně přijde fér kromě výhod a superlativ nastínit i případná potenciální rizika, které mohou investorům z držby plynout. První díl jsem zakončil odstavcem „Je teda v něčem problém?“, v dnešním článku na to plynule navážu.

Problém první – exponenciální příliv peněz

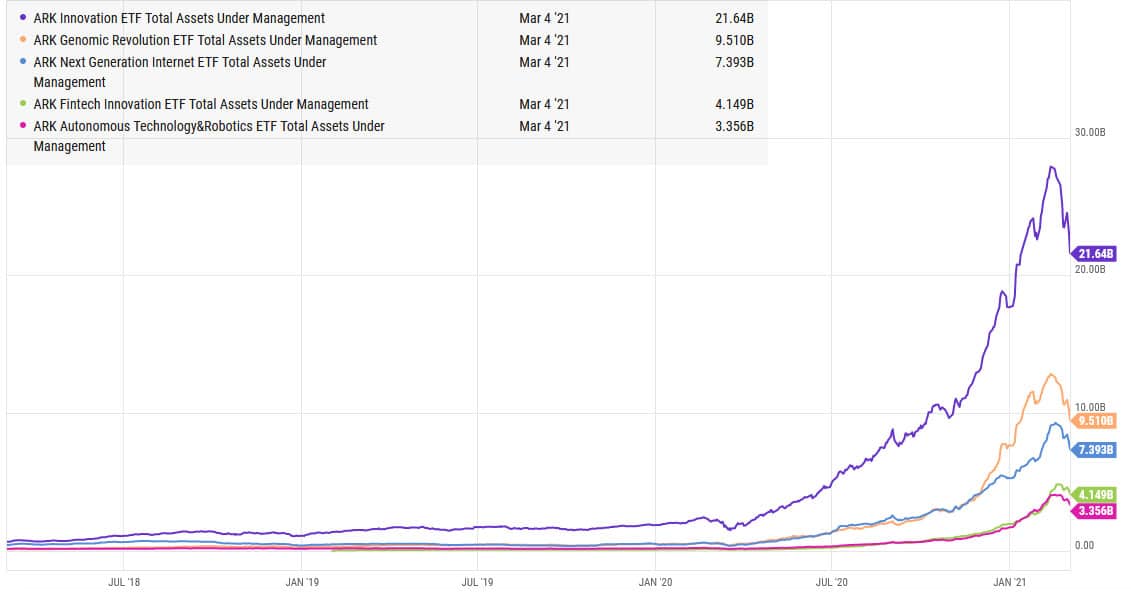

Myslím, že následující graf vydá za tisíc slov…

Nejedná se o cenový vývoj fondů Ark Invest nýbrž o vývoj tržní hodnoty investic, tzv. assets under management. V období od 18.3.2020 do 12.2.2021 došlo k nárůstu AUM fondu Ark Innovation ETF (ARKK) o neuvěřitelných 1772,48 %, zatímco cena samotná se zvýšila o „pouhých“ 351 %! Podobné nárůsty nastaly v procentuálním vyjádření u všech fondů společnosti.

Bohužel se při pohledu do minulosti opakuje stále stejný vzor chování investorů. Na základě extrémně dobré minulé výkonnosti dojde k obrovskému přílivu kapitálu, který paradoxně může být pro investiční fond posledním hřebíčkem. Protože jak umí kapitál přitéct, tak umí také velmi rychle odtéct. Zde je jeden notoricky známý příklad…

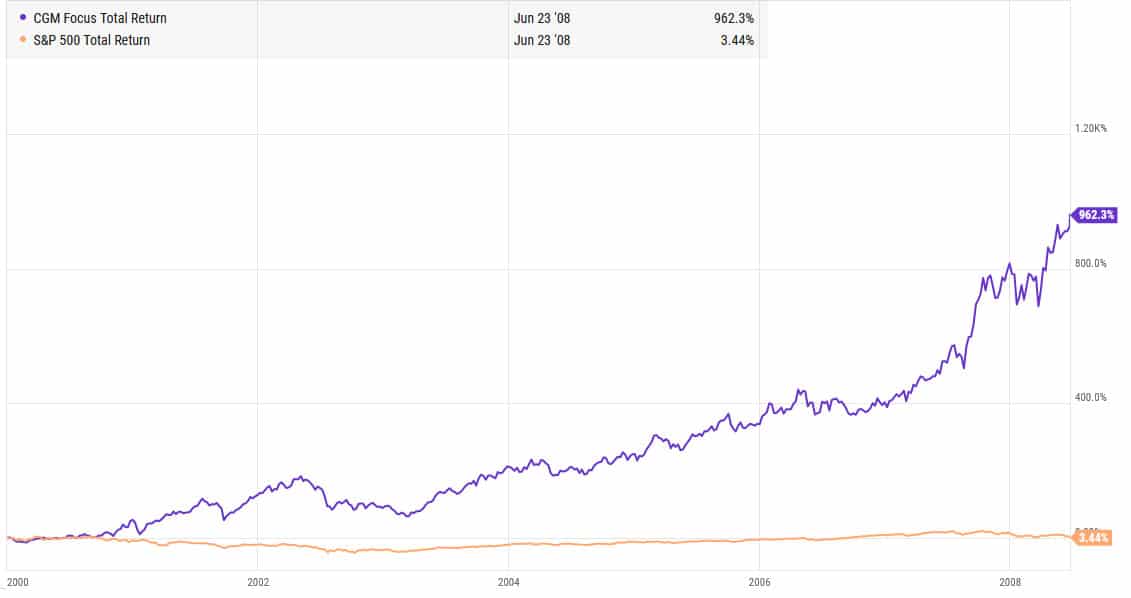

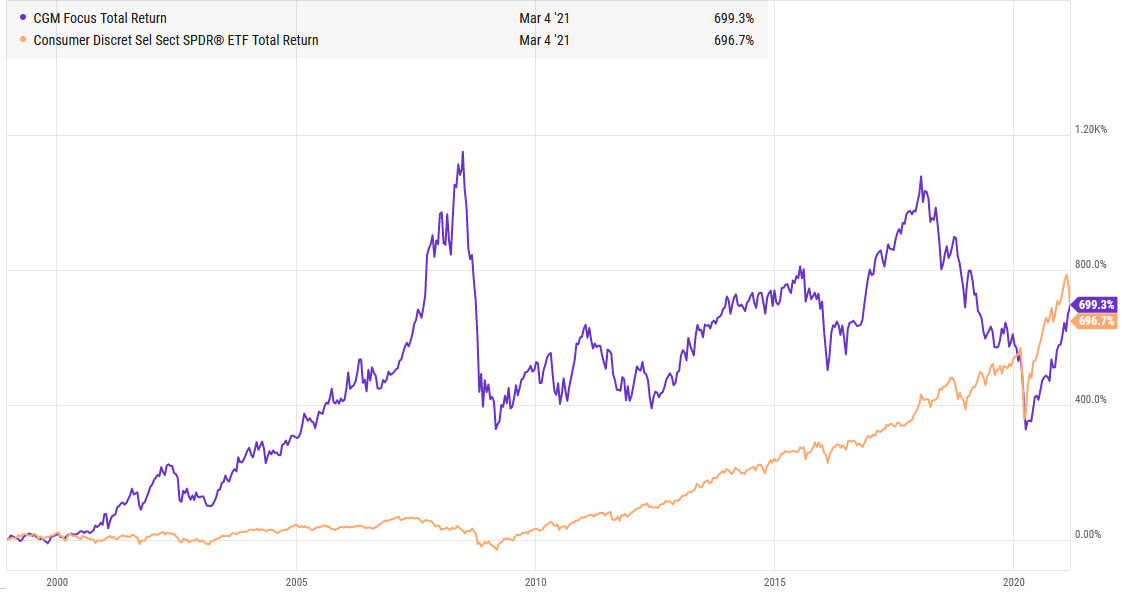

Podílový fond spoluzakladatele Kena Heebnera s názvem CGM Focus Fund ($CGMFX) zaznamenal jednu z nejlepších výkonností v letech 2000 až polovina 2008. Zatímco u indexu S&P 500 lze v tomto období hovořit jako o ztracené dekádě, fond CGM byl úplně jiná pohádka.

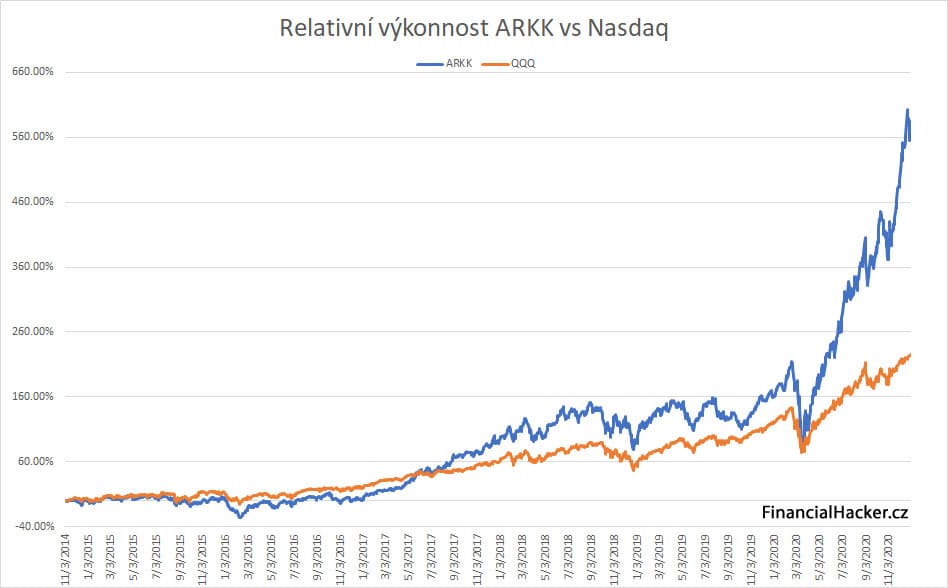

Musím se přiznat, že by mně určitě také svrběly prsty. Výkonnost fondu je naprosto impozantní – CGM +962,3 % vs S&P 500 +3,44 %. Ken Heebner si za takovou správu peněz zasloužil označení nejlepší stock picker USA. Nyní to srovnejte s výkonností ARKK vůči indexu Nasdaq za posledních cca šest let.

Jak to nakonec dopadlo s fondem CGM? Záleží na tom, z jakého úhlu pohledu se na to budete dívat, ale jedno je jasné – od poloviny roku 2008 to byla pořádná volatilní jízda! (pozn.: svým složením je fond CGM nejvíce zainvestovaný ve spotřebním zboží, proto budu jeho výkonnost srovnávat s relevantním ETFkem s tickerem XLY).

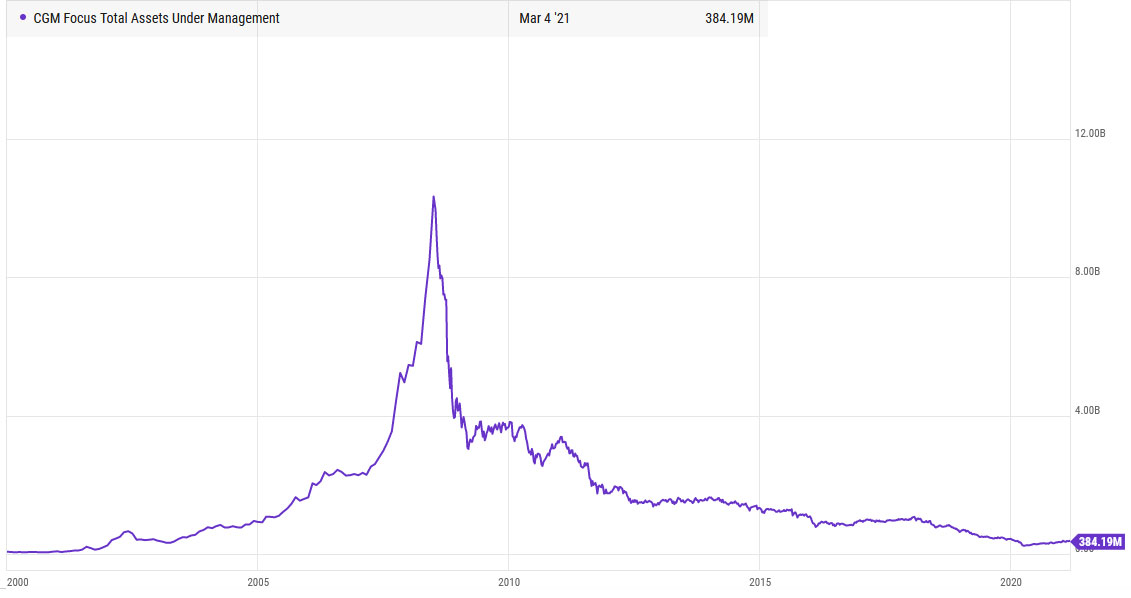

Takhle brutální volatilitu by po celou dobu držení sneslo jen velmi málo investorů. Netřeba zmiňovat, že ten, kdo investoval na vrcholu v roce 2008, je po následujících dvanácti letech stále v mínusu. Aby byl celkový obrázek kompletní, je potřeba ukázat, jak se vyvíjel nárůst a následný pokles aktiv pod správou (AUM) …

Do 30.6.2008 proudilo do fondu stále více a více kapitálu, aby následně došlo ke změně nálady a splasknutí bubliny. Sám Ken Heebner se k celému problému vyjádřil následovně:

A huge amount of money came in right when the performance of the fund was at a peak. I don’t know what to say about that. We don’t have any control over what investors do.

– Ken Heebner

Určitě ale netvrdím, že fondy Cathie Wood nutně čeká podobný vývoj, jen je dobré mít na paměti, co se dělo v minulosti.

Problém druhý – štěstí

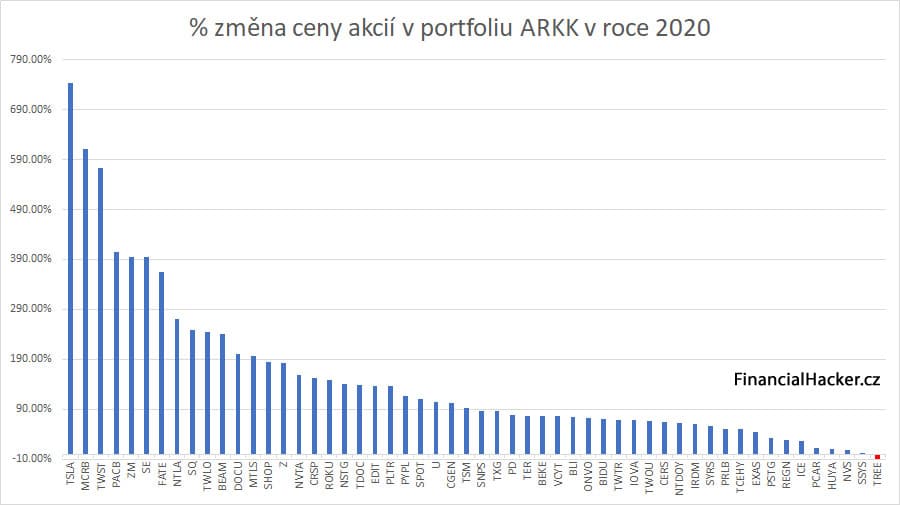

Říkejte si tomu jak chcete, ale já to budu nazývat štěstí. Z 55 titulů v portfoliu vlajkové lodi ARKK jich v zelených číslech zakončilo rok 2020 celkem 54! Pouze jedna akcie (TREE) uzavřela minulý rok s 10% ztrátou.

Cathie Wood měla zainvestováno ve správný čas na správném místě. Tohle se ale nebude opakovat každý rok. Dle toho je potřeba přizpůsobit očekávání budoucího růstu.

Problém třetí – FOMO

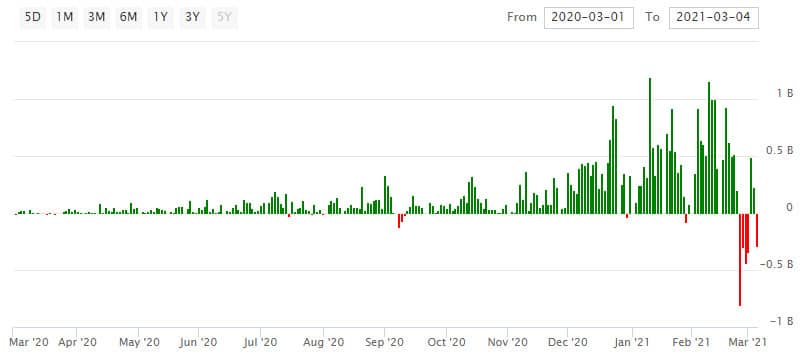

Pokud se podíváme na vývoj přílivu kapitálu do fondů ARK Invest, jednoho by mohlo napadnout, že velkou roli bude hrát FOMO efekt a myslím, že tohle tvrzení nebude daleko pravdy.

Všimněte si pozorně, že inflows výrazně zesílily od prosince 2020 po současnost. Proč až tak pozdě? Podle mě jde o typické chování části investorů, kteří „honí“ aktiva dle minulé výkonnosti, typicky se tak děje na přelomu roku, kdy velká většina účastníků finančních trhů vyhodnocuje výkonnost jednotlivých tříd a titulů za poslední kalendářní rok.

Pokud jste se o fondech ARK Invest dozvěděli až začátkem roku 2021 a uvažujete nad tím, že se také svezete na dalším exponenciálním cenovém růstu, pravděpodobně k vám promlouvá strach z promeškání příležitosti, tzv. FOMO. A jak jistě všichni tušíte, investoři nemají dobrý track record co se týče honby za výnosy dle minulých výsledků.

Problém čtvrtý – likvidita

Jedním z důvodů tak exponenciálního růstu fondů Ark Invest v roce 2020 je skutečnost, že byly zainvestované především ve small-cap (kapitalizace do 2 miliard USD) a mid-cap akciích (kapitalizace mezi 2 až 10 miliardami USD). To, že Cathie Wood investuje prostřednictvím svých fondů do malých společností, ukazuje na její pevnou víru v daný byznys. Až po sem v pořádku. Jenže… situace se může začít komplikovat v případě, kdy začne na trzích docházet k výrazným výprodejům.

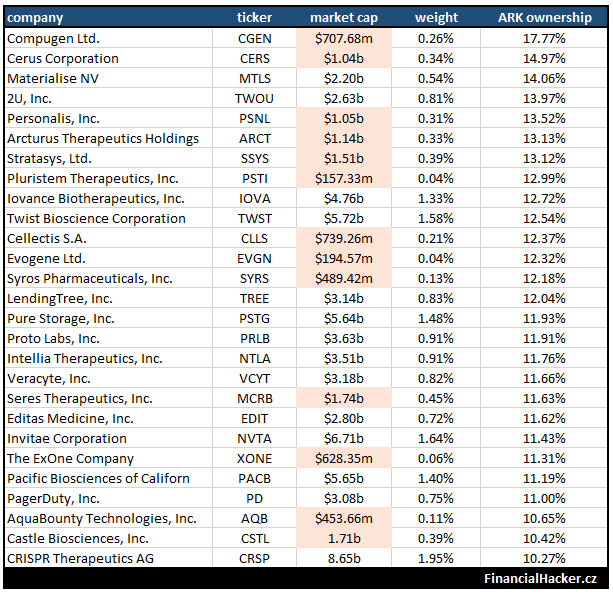

Všimněte si prosím tabulky výše a dvou sloupečků – market cap a ARK ownership (seřazeno sestupně dle % kombinovaného podílu ARK Invest v jednotlivých firmách). Je patrné, že mají ARK fondy veliké podíly (nad 10 %) ve více jak 25 menších až středních podnicích, což může být do budoucna problém. Co mám přesně na mysli?

Vezměme si například první společnosti Compugen Ltd., kde má ARK kombinovaně v rámci všech fondů podíl na společnosti 17,77 %. Fond ARKK vlastní přes 9 milionů akcií, fond ARKG jich má přes 5 milionů a fond IZRL 450.000, to je celkem 14,5 milionu akcií. Teď to začne být opravdu zajímavé. Průměrné denní volume akcie CGEN se pohybuje kolem 1,4 milionu kusů, to znamená, že kdyby se chtěla Cathie Wood hypoteticky zbavit všech akcií této společnosti, pravděpodobně by je musela prodávat několik dnů.

V případě, že by začalo docházet k výraznému a rychlému odlivu kapitálu (viz. problém první) například z důvodu výprodejů na trzích a risk off sentimentu, budou ARK fondy nuceny redukovat všechny svoje akciové pozice. Nicméně díky velké likviditě ARK ETFek budou schopni jejich držitelé prodávat svoje podíly rychleji než fond tyhle málo likvidní akcie (tzv. liquidity mismatch), čímž začne docházet k něčemu, čemu se říká discount to NAV, tedy celková hodnota fondu (NAV) může být mnohem nižší než v případě přímé držby adekvátních podílů jednotlivých akciích.

Říkáte si „no big deal“, Compugen je společnost, kterou má ARK Invest ve svém portfoliu z 0,26 %? Jistě, v případě této společnosti je podíl zanedbatelný, ale nezapomínejte na to, že takovýchto malých společností má Cathie Wood více jak 25 s celkovým podílem v portfoliu přes 20 %, a to už je poměrně výrazný kus koláče. Netřeba připomínat, že když není fond schopný dostatečně rychle prodat nelikvidní akcie, musí sáhnout po těch likvidnějších…

Jsem pevně přesvědčený, že se fondy ARK Invest budou muset vydat podobnou cestou, jakou se musel vydat například fond Fidelity ContraFund ($FCNTX), který před 20 lety také začínal s pár nelikvidními tituly, které však velmi rychle vyrostly. Dnes drží více jak 390 různých akcií včetně známých technologických gigantů. Pokud nebude chtít Cathie svoji archu výrazně ohrozit nebo potopit a zároveň bude pokračovat exponenciální příliv kapitálu, stejně ji dřív nebo později nezbyde nic jiného, než sáhnout po mega-cap společnostech typu Amazon nebo Facebook, čímž se ale musí logicky snížit výkonnost jejích fondů, protože se exponenciální růst obvykle nejvíce projevuje právě u malých firem.

Závěr

Fondy ARK Invest bych určitě neřadil do skupiny ETFek typu „set and forget“. Každý zainteresovaný investor by měl sledovat vývoj AUM, fund inflows a rostoucí podíly na jednotlivých společnostech, a v případě dalšího exponenciálního růstu svoji část s předstihem odprodat jinému zájemci.

Pokud si chcete prožít velmi dobrodružnou jízdu směrem nahoru, ale bezesporu také dolů na plavidle s názvem Ark Invest, investici do některého z fondů můžete zvážit. Já osobně se však budu držet „nudných“ indexových ETFs a výkonnost Cathie Wood sledovat zpovzdálí. Každopádně jí přeji hodně štěstí!