„Sell in May and go away!“ Tuhle otřepanou investiční frázi slyšel alespoň jednou snad skoro každý, kdo má trošku přehled o finančních trzích. Jedná se o sezónní anomálii popisující, že akciové trhy mají tendenci mít horší výkonnost v období od začátku května po konec října (šestiměsíční období) ve srovnání s obdobím od začátku listopadu po konec dubna (rovněž šest měsíců). Jinak řečeno, v zimním období by se akciím mělo dařit lépe, v letních měsících hůře, a tudíž by mohlo být výhodné toto letní období vynechat tím způsobem, že se celé portfolio vyprodá na konci dubna a na začátku listopadu se zase nakoupí. Je to tedy svým způsobem časování trhu, díky kterému by obchodníci mohli překonávat výkonnost indexu.

Protože přistupuji k finančním trhům systematicky a rád si různé obchodní myšlenky backtestuji na reálných datech, rozhodl jsem se podrobit testu i tento kalendářní efekt. Skutečně se tam skrývá potenciál překonání indexu za předpokladu poloviční expozice kapitálu (risk adjusted return), nebo bude nakonec lepší strategie „nakup a drž“? O tom bude dnešní článek.

- Všechny datové řady jsou nominální, tedy nejsou očištěny o vliv inflace.

- Poplatky za jeden obchod počítám jako $0,0035 za 1 akcii, minimálně však $0,35 za otevření pozice. Za uzavření to stejné (odpovídá Interactive Brokers).

- Skluzy v plnění (tzv. slippage) nejsou započítány.

- Všechny backtesty budou provedeny v období od 29.10.1999 do 27.4.2022 (více jak dvacet let).

- Vstupní i výstupní ceny jsou za denní uzavírací ceny (close).

- Neobchoduje se na páku. Všechny volné prostředky jsou plně zainvestovány.

1. Backtest bez reinvestování dividend

V prvním kroku se zaměřím na otestování základní myšlenky, tedy nákup indexu S&P 500 poslední obchodní den v říjnu a jeho následný prodej poslední obchodní den v dubnu. Testováno na datech neupravených o dividendy (non-adjusted), tedy do výpočtů prozatím dividendy nevstupují.

Obchodovaný trh: SPY (index S&P 500)

Časový rámec: 29.10.1999 až 27.4.2022

Startovní kapitál: 100.000 USD

1.1 Buy & hold S&P 500

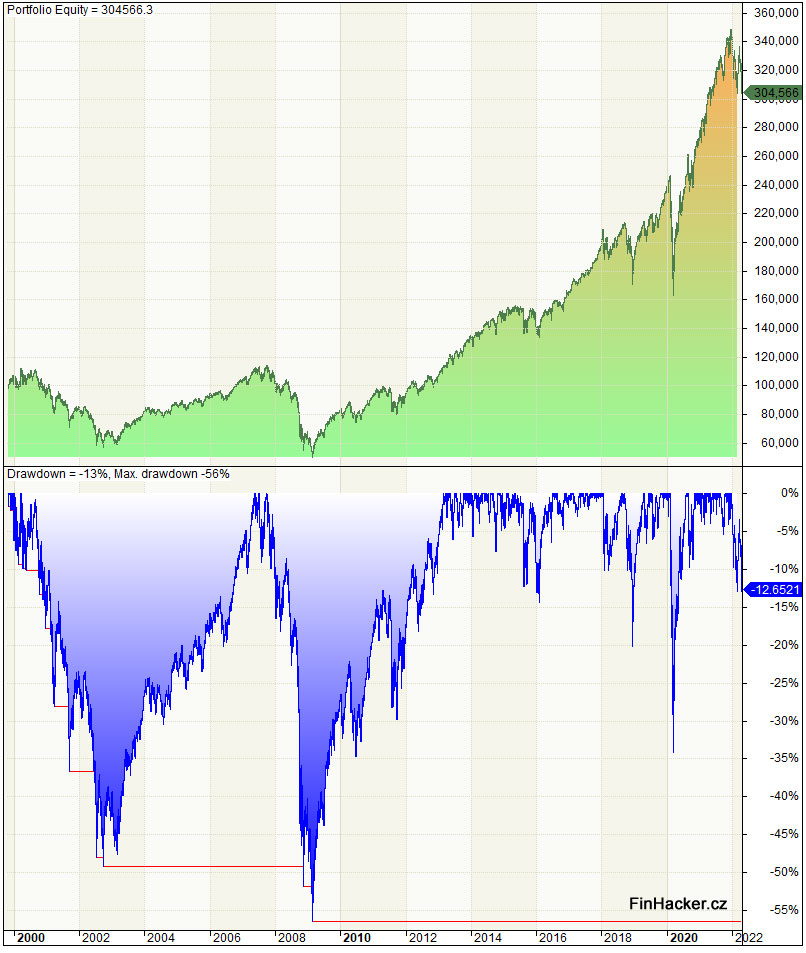

1.2 Strategie „Sell in May and go away“

1.3. Porovnání výsledků

| ukazatel | Buy & hold | Sell in May… |

| net profit | 204 566,31 | 154 925,31 |

| annual return (CAR) | 5,07 % | 4,24 % |

| risk adjusted return | 5,07 % | 8,48 % |

| commissions | 5,11 | 141,03 |

| max. system drawdown | -56,47 % | -37,68 % |

| CAR / max DD | 0,09 | 0,11 |

Řeknu vám… První výsledky nic moc. Kartami totiž dost zásadním způsobem zamávala covid krize. Za celé sledované období do 30.4.2020 outperformovala strategie Sell in May vůči B&H o pár desetin procent (CAR 3,91 % vs 3,73 %). Jenže… 30. 4. 2020 bylo v rámci sezónní strategie celé portfolio odprodáno a k novému nákupu došlo až v říjnu téhož roku, což mimo jiné znamená, že nebyl volný kapitál zainvestovaný do silné covidové recovery. Totéž platilo i pro následující rok 2021.

Strategie „Sell in May“ vydělala v absolutních číslech o 49 641 USD méně, avšak při poloviční expozici kapitálu. To ovšem neznamená, že bude maximální drawdown strategie taky poloviční: -37,68 % vs -56,47 %. Risk adjusted return a poměr CAR / max DD však vychází o něco lépe, takže by se na první pohled mohlo zdát, že by tento obchodní přístup mohl být vhodný pro konzervativnější investory? Na závěry je ještě příliš brzy…

2. Backtest s reinvestováním dividend

Ve druhém kroku zkusím obě strategie podrobit skutečnosti, že všechny přijaté dividendy budou ten den reinvestovány zpátky do trhu. Aby to bylo fér, budu z přijatých dividend strhávat srážkovou daň 15 %, jako to dělá většina brokerů.

Obchodovaný trh: SPY (index S&P 500)

Časový rámec: 29.10.1999 až 27.4.2022

Startovní kapitál: 100.000 USD

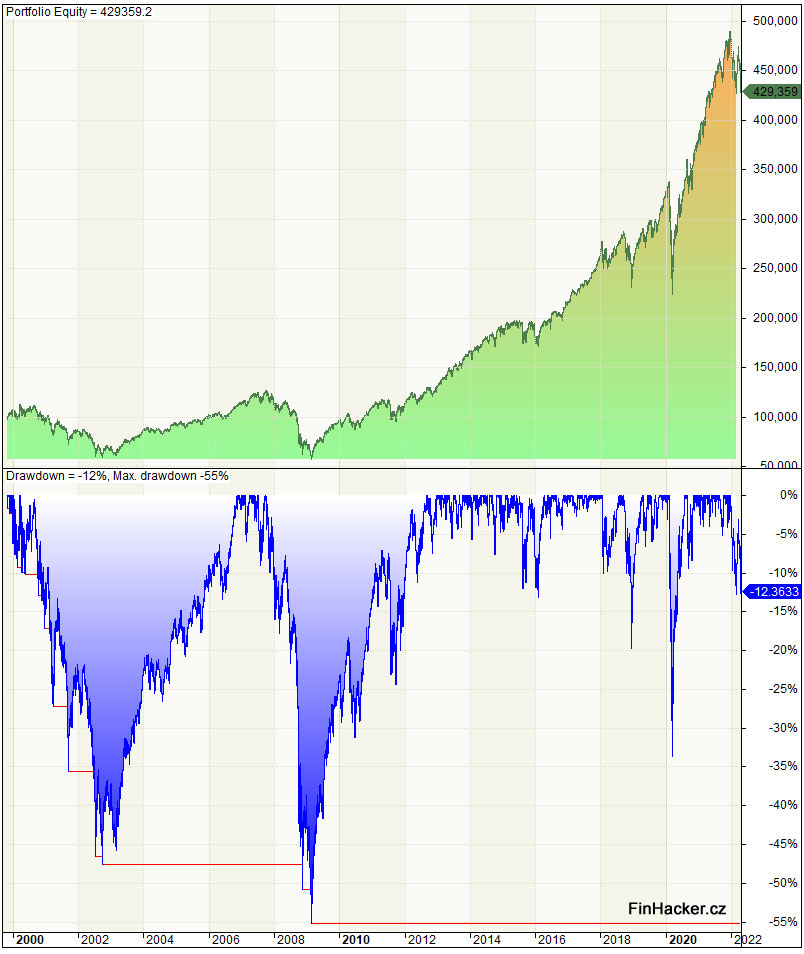

2.1 Buy & hold S&P 500

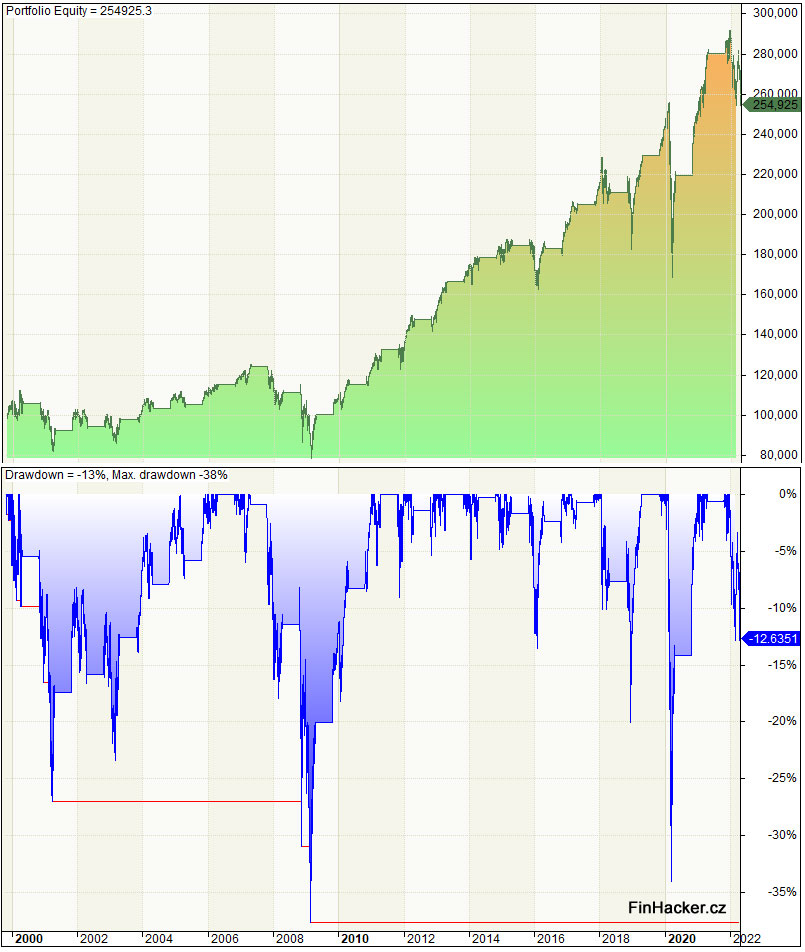

2.2 Strategie „Sell in May and go away“

2.3 Porovnání výsledků

| ukazatel | Buy & hold | Sell in May… |

| net profit | 329 359,21 | 206 770,70 |

| annual return (CAR) | 6,69 % | 5,11 % |

| risk adjusted return | 6,69 % | 10,22 % |

| commissions | 38,33 | 171,04 |

| max. system drawdown | -55,23 % | -36,70 % |

| CAR / max DD | 0,12 | 0,14 |

Rozdíl v čistém zisku se ve 22letém horizontu zvýšil na 122 588,51 USD v neprospěch strategie „Sell in May“. Nicméně drawdown je snesitelnější než u Buy&hold, stejně tak risk adjusted return. Tím ale dobré zprávy končí…

Nezapomněl jsem náhodou ve svých backtestech na jednu důležitou věc? Jistě, v rámci daňových zákonů se v ČR musí všechny zisky z investování do akcií zdanit sazbou 15 % (stejně jako u dividend), pokud je doba držení méně jak tři roky. A protože strategie „Sell in May and go away“ drží akcie (ETF) přesně půl roku, musí se každý rok realizovaný zisk zdanit. Pojďme na poslední krok…

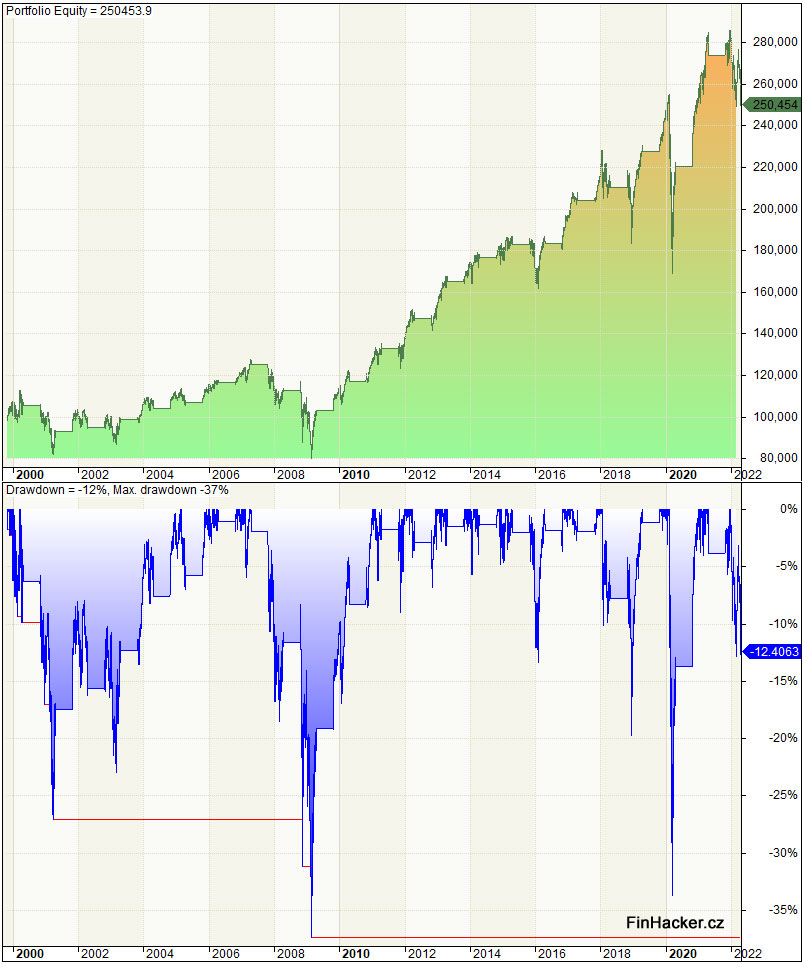

3. Backtest s reinvestováním dividend a zdaněním zisků z investic

Poslední backtest. Ten bude reinvestovat přijaté dividendy jako v předchozím kroku, ale ještě k tomu bude docházet ke zdanění zisků z investic u strategie „Sell in May and go away„. Tato daň se při uzavření obchodu odečte z realizovaného zisku. Následující období bude zainvestováno opět 100 % volného kapitálu. U Buy & hold k žádnému zdanění zisků nedochází, protože nikdy nedojde k prodeji.

Obchodovaný trh: SPY (index S&P 500)

Časový rámec: 29.10.1999 až 27.4.2022

Startovní kapitál: 100.000 USD

3.1 Buy & hold S&P 500

Stejná výkonnost jako v předchozím backtestu 2.1.

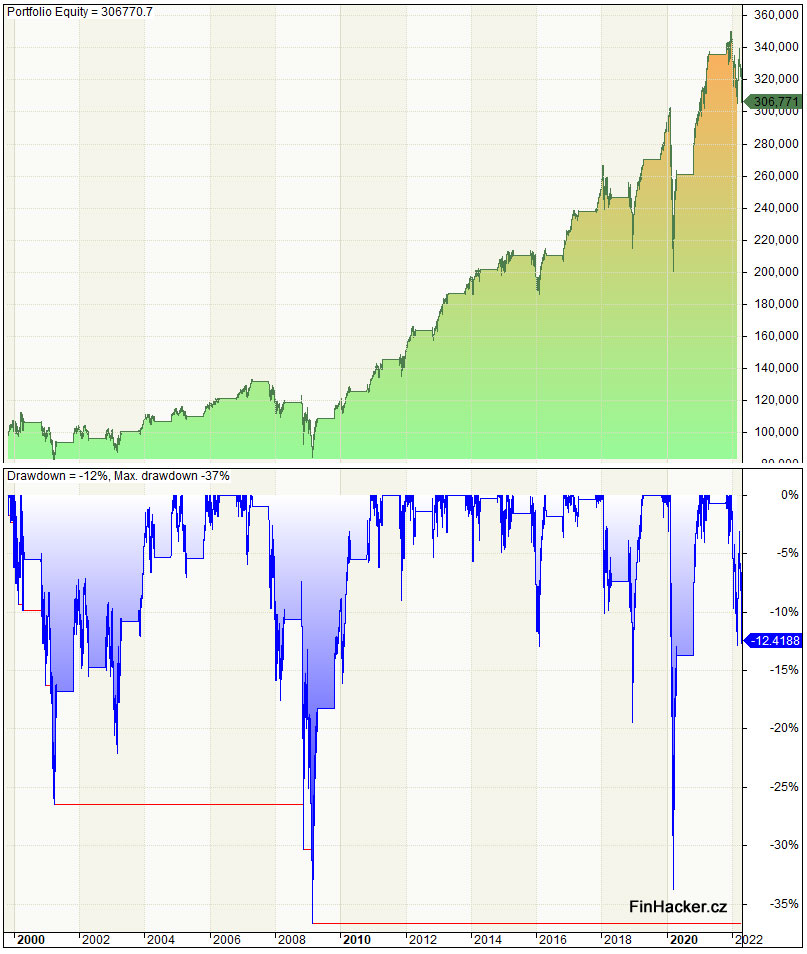

3.2 Strategie „Sell in May and go away“

3.3 Porovnání výsledků

| ukazatel | Buy & hold | Sell in May… |

| net profit | 329 359,21 | 150 453,89 |

| annual return (CAR) | 6,69 % | 4,16 % |

| risk adjusted return | 6,69 % | 8,32 % |

| commissions | 38,33 | 158,82 |

| max. system drawdown | -55,23 % | -37,38 % |

| CAR / max DD | 0,12 | 0,11 |

Tady už to začíná hodně skřípat. Sezónní strategie nabízí výrazně nižší zhodnocení než B&H. V absolutním vyjádření bychom za posledních 22 let byli chudší o 178 905,32 USD v případě obchodování strategie Sell in May and go away oproti prostému držení indexu, a to už je opravdu výrazný rozdíl. Ano, z pohledu ukazatele risk adjusted return a maximálního drawdownu je strategie o něco lepší, ale za cenu výrazně nižší celkové výkonnosti

Závěr

Celý tento backtest mě nesmírně bavil. Sám jsem byl na výsledky zvědavý a v tomto případě se potvrdilo, že méně aktivity (myšleno strategií „nakup a drž“) vede často k lepším a robustnějším výsledkům. Další trable se mohou skrývat také v tom, že je výkonnost strategie „Sell in May…“ pouze dílem náhody a v budoucnosti se může pomyslný edge úplně vytratit, jako se to stalo se spoustou jiných tržních tendencí a anomálií.

Problém velké části veřejně dostupných backtestů je ten, že se v nich obvykle zapomíná na dvě důležité věci: 1) zdanění dividend a 2) zdanění realizovaného zisku, pokud byly akcie držené méně než tři roky (pro českého investora). Síla složeného úročení neboli compoundingu se projevuje s delším časovým horizontem a jenom velmi malé detaily mohou výrazně ovlivňovat výsledky obchodovaných přístupů. V našem případě jsou těmi detaily myšleny daně, které byly pro strategii opravdovým zabijákem.

Pomineme-li skutečnost, že by strategie „Sell in May and go away“ v budoucnu přestala fungovat a zachovala by si podobnou výkonnost jako v minulosti, pak by kdokoliv mohl namítnout, že je méně riziková (vzhledem k 50% akciové expozici) než B&H. Zde už záleží na povaze každého investora, jestli upřednostní nižší volatilitu na úkor výrazně nižší celkové výkonnosti, nebo bude tolerovat vyšší kolísavost, avšak s tučnou rizikovou prémií. Ne nadarmo se říká:

Time in the market beats timing the market!