Správkyně aktiv Cathie Wood zaznamenala v roce 2020 fenomenální úspěch díky skutečně nadprůměrné výkonnosti svých fondů skupiny ARK Invest. Její vlajková loď ARK Innovation ETF ve stejném roce zhodnotila o neuvěřitelných +148 %. Podobné výkonnosti dosáhly i její další fondy. Ale jak už to tak bývá, vítězné série nemusí trvat věčně…

Po zářné minulosti je Cathie Wood a výkonnost jejích fondů bedlivě sledována širokou investorskou veřejností a všemi různými médii, a to zejména v době, kdy se jí nedaří a hlavní indexy jsou na historických maximech. Každý z jejích ETF zaznamenal za posledních 12 měsíců propad v rozmezí od -29 % do -55 %. Je to jízda, posuďte sami:

Asi před rokem jsem zde napsal dva články s názvem: „Cathie Wood a Ark Invest – Noemova archa, která zachrání investory?“ (1. část, 2. část) a poněkud ironicky jsem názvem článku narážel na proklamace Woodové, že většina společností staré ekonomiky nemá budoucnost a tytéž společnosti budou posledním hřebíčkem do rakve pasivního investování. V dnešním článku volně navážu na předchozí dva díly a zaměřím se na to, co považuji za nejpalčivější problémy skupiny ARK Invest a zda se jim dalo předejít.

1.1 Vysoké vlastnické podíly v akciích menších firem a velikost ARKu

Tohle je z mého pohledu asi jeden z největších problémů ARK Investu.

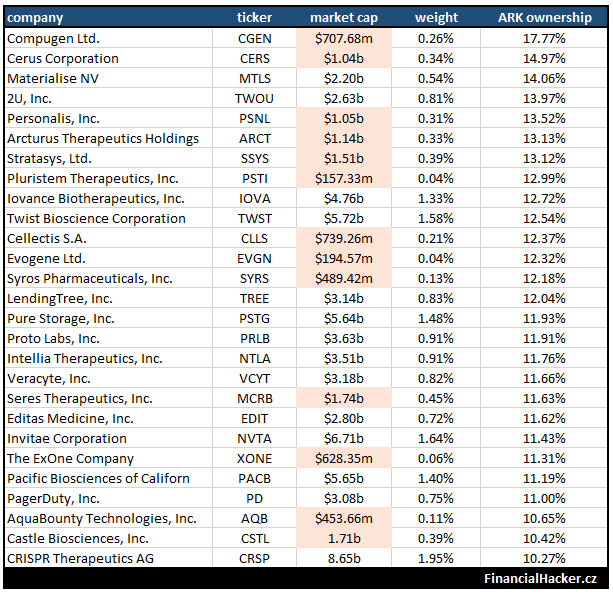

K 6. 3. 2021 jsem napočítal celkem 27 společností s tržním podílem do 10 miliard dolarů (firmy s malou a střední kapitalizací), v nichž má skupina ARK Invest majetkový podíl vyšší než 10 %. To by samo o sobě nemusel být takový problém, kdyby tomu nepředcházel masivní příliv kapitálu…

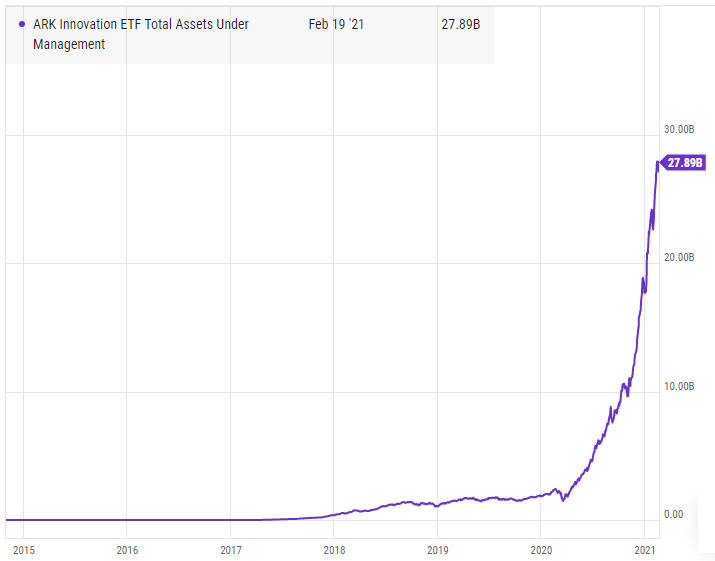

18. března 2020 měl fond ARKK pod správou 1,49 mld. USD, ke dni 19. 2. 2021 to bylo 27,89 mld. USD, což představuje nárůst o 1772 % během necelého roku! Na to, jak velká hlavní ETFka ARKu jsou, to představuje skutečný problém, protože jakmile se z jakéhokoli důvodu začnou těchto menších společností zbavovat, bude to mít velmi pravděpodobně neblahý dopad na ceny jejích akcií. Je třeba dodat, že denní likvidita těchto menších firem není bůhvíjaká a ARKu může trvat i několik dní, než se příslušných podílů zbaví.

Dobře, ale proč by Woodová chtěla prodávat akcie společností, kterým bezmezně důvěřuje a které chce dlouhodobě držet? S tím souvisí následující bod…

1.2 Zvolená struktura – ETF wrapper

„Není všechno zlato, co se třpytí.“ Toto rčení by se dalo velmi výstižně parafrázovat na fondy Cathie Wood: „Není každé ETF, co se třpytí.“ Burzovně obchodované fondy (ETF) mají mnoho skvělých vlastností. Jsou obvykle transparentní, nízkonákladové, obchodují se v reálném čase s vysokou likviditou a ve srovnání s jinými investičními nástroji, jako jsou podílové (mutual) nebo zajišťovací (hedge) fondy, mohou mít značné daňové výhody (v případě ETF nejsou realizované zisky z obchodování s akciemi u správce aktiv daněny). Jako všechno ostatní se ani tato struktura neobejde bez slabých stránek a poněkud ironicky úspěch jedné firmy ukazuje některé problémy, kterým ETF a investoři mohou čelit. Nejprve je ale potřeba pochopit mechanismy, které stojí za obchodováním s ETF.

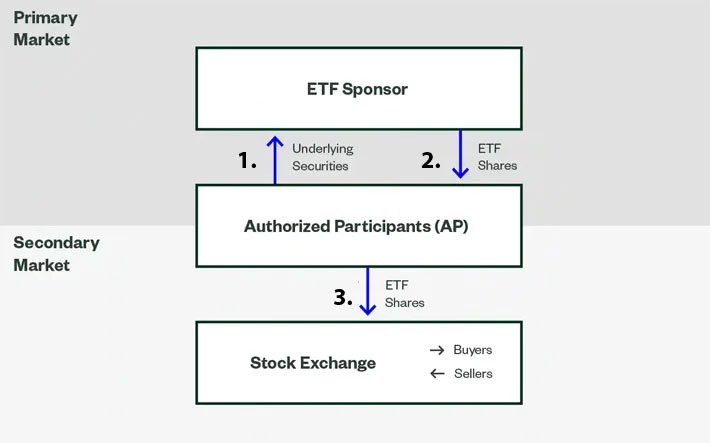

Proces Creation a Redemption

Obchodování ETFs probíhá současně na dvou trzích – primárním a sekundárním. Na primárním trhu operují dva subjekty – sponzor daného ETFka (v našem případě ARK Invest) a tzv. authorized participant (AP) neboli oprávněný účastník, což je označení pro tvůrce trhu, kteří regulují nabídku ETF akcií na sekundárním trhu. Na sekundárním trhu spolu obchoduje AP a burza, na které následně nakupují a prodávají ETFka všichni ostatní. AP je tedy mostem mezi primárním a sekundárním trhem neboli prostředníkem mezi burzou a správcem daného ETF.

Creation – vytváření ETF akcií

- Oprávnění účastníci (APs) nakoupí podkladové cenné papíry (akcie) podle příslušných vah každého fondu. Ty dodají sponzorovi (ARK).

- Sponzor daného ETFka na oplátku všechny akcie zabalí do ETFka (wrapper) a vrátí je zpátky AP.

- Tyto nově vytvořené ETF akcie jsou poté AP uvedeny na sekundární trh, kde s nimi obchodují nakupující a prodávající prostřednictvím burzy (všichni ostatní).

Jinými slovy… Pokud existuje poptávka po akciích ETF, pak tvůrce trhu musí nakoupit podkladové akcie, zabalit je do jednoho pytle (ETF) a dodat je na trh (obvykle po 50.000 kusech), kde si je může kdokoli koupit. Opakem creation je redemption.

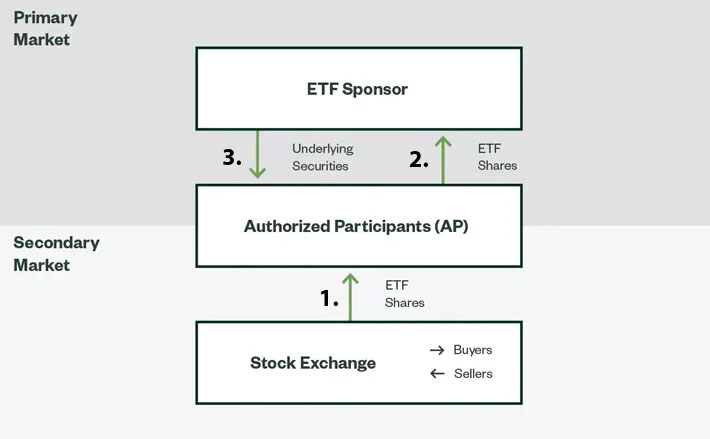

Redemption – výkupy ETF akcií

- Na sekundárním trhu dojde ke shromáždění požadovaného počtu jednotek daného ETFka. Ty jsou dodány AP.

- AP vrátí ETF akcie sponzorovi (správci aktiv).

- Ten ETFko rozbalí a dodá zpátky oprávněnému účastníkovi (AP) původní počet podkladových akcií.

Pokud naopak poptávka po akciích určitého ETF vyschne a vznikne jejich nadbytek, musí tvůrce trhu stáhnout zabalený pytel (ETF po 50.000 kusech) z burzy, rozbalit jej a jednu akcii po druhé prodat na primárním trhu.

Dobře, ale co z toho všeho vyplývá?

Dokud roste nákupní apetit investorů, není v podstatě žádný problém. Trable nastanou v momentě, když zájem prudce poklesne a tvůrci trhu musí začít likvidovat balíky ETF (redempce), což znamená, že akcie v nich obsažené musí začít prodávat hlava nehlava. A co se stane, když se musíte začít zbavovat akcií a některé z nich jsou málo likvidní? Pokud jste dostatečně velký prodejce, můžete doslova zdecimovat jejich cenu.

Společnost ARK však může tento problém zmírnit pomocí tzv. vlastního výkupního koše (custom redemption basket). To znamená, že správce aktiv může v reakci na odkupy pozměňovat akcie, které dodává zpět tvůrcům trhu, aby zmírnil prodejní tlaky na méně likvidní pozice. ARK může vzít své nejlikvidnější podíly, jako je Tesla, a zařadit je do těchto košů s mnohem vyšší váhou, a naopak z koše vypustit nelikvidní akcie menších společností. Tato taktika má nepochybně své výhody, ale nese s sebou i značná rizika. Nelze ji provádět donekonečna, protože s každým prodejem pozměněného koše se zvyšuje podíl méně likvidních akcií v portfoliu, což se v případě pokračujícího a opravdu velkého výprodeje stejně stane nevyhnutelným problémem.

K pochopení celé trojdílné skládačky chybí poslední část…

1.3 In-flows & Out-flows

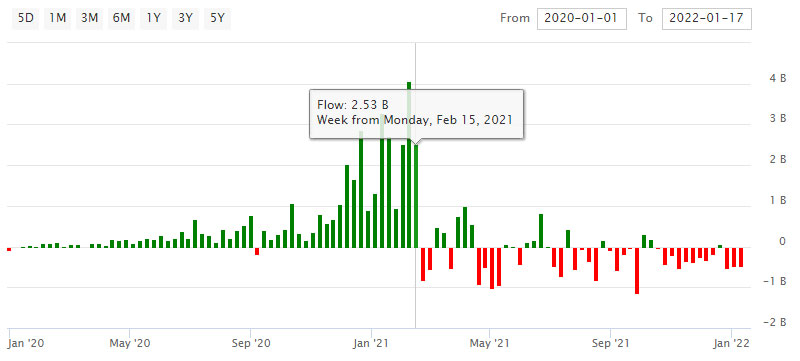

Jednou z vlastností peněz je, že mohou rychle přitékat, ale stejně rychle umí i odtékat. Předchozí věta a následující graf pěkně vystihují to, co fondy ARK zažívají v posledních dvou letech:

Pravděpodobně není náhoda, že nejvíce peněz do fondů ARK Invest přiteklo na přelomu let 2020 a 2021. Přičítám to typickému FOMO chování investorů, kteří se „honí“ za výkonností na základě předchozího období, obvykle za poslední kalendářní rok nebo dle year-to-date (od začátku aktuálního roku). Stejně tak nebude náhoda, že jakmile se v týdnu od 15. do 19. února 2021 zastavil příliv kapitálu, kurzy ARK fondů začaly klesat a klesají dodnes. Bohužel správce fondu nemá na chováním investorů téměř žádný vliv. Finančník Ken Heebner si v minulosti prošel tím stejným, čím si Woodová prochází nyní a k chování jeho investorů poznamenal:

Obrovské množství peněz přišlo právě v době, kdy výkonnost fondu dosáhla vrcholu. Nevím, co na to říct. Nemáme žádnou kontrolu nad tím, co investoři dělají.

– Ken Heebner (CGM Focus Fund)

Šlo to udělat lépe?

Myslím, že ano, ale Woodová by pravděpodobně nezažila takovou slávu jako na začátku roku 2021. Kdyby se v ARKu rozhodli od začátku pro podílové fondy (mutual funds) místo ETF struktury, nepřišli by o jednu důležitou možnost – uzavřít je kdykoliv novým investorům. Úspěšné fondy s malou a střední kapitalizací (typicky ARK ve svých začátcích) často udělají právě to. Manažeři fondů jsou si vědomi toho, že výrazný nárůst aktiv ve velmi krátkém časovém období může mít ve skutečnosti negativní vliv na budoucí výkonnost (nepochybuji, že to Cathie nevěděla). Ale ETF nelze před investory uzavřít. Pokud se aktiva fondu rozrostou příliš moc a v krátkém čase, s přílivem dalších nových peněz toho už moc nenaděláte. A koneckonců, proč taky? Čím více peněz pod správou, tím více peněz na poplatcích 🤑. Dokud do fondu přitékají stále nové a nové peníze, není to zásadní problém, ale v období výrazných odlivů se může stát život správců aktiv a jejich investorů opravdovou noční můrou.

2. Zveřejňování akciových podílů

Další vlastností většiny burzovně obchodovaných fondů je, že jejich složení, včetně vah a jednotlivých akcií, je denně zveřejňováno na internetových stránkách emitenta ETF. Jedná se o regulatorní požadavek pro všechny aktivní i pasivní ETF, které nejsou považovány za netransparentní. Znamená to však také, že kdokoli může defacto v reálném čase vidět, jaké pozice se do portfolia přidávají nebo prodávají. Pro většinu ETF to pravděpodobně nebude problém, ale ARK není jako většina ETF vzhledem ke své velikosti, koncentraci a stylu zaměření. To poskytuje ostatním investorům vodítka, co přesně správci aktiv provádějí, a usnadňuje komukoliv dané změny kopírovat. Fondy obvykle nenakupují velké balíky akcií jednorázově, ale rozkládají je v čase, aby příliš nehýbaly cenou. Toho může využít řada obchodníků a spekulantů. Vzniklo tak něco, čemu se říká „Cathie Wood effect“ – situace, kdy ceny prudce vzrostou poté, co ARK zveřejní novou pozici. Je však třeba poznamenat, že stejně dobře to funguje i v opačném směru…

Podílové fondy (mutual funds) jsou na rozdíl od ETF povinny zveřejňovat podrobnosti o svých podílech ve společnostech pouze čtvrtletně (formulář 13-F), takže veškeré změny, které správce portfolia provede, jsou ostatním známy až se značným zpožděním. Například Warren Buffett má výjimku a své 13-F podává ještě později právě kvůli front-runningu ze strany ostatních obchodníků.

3. Vysoká korelace v nepříznivých podmínkách

Hlavní investiční strategie společnosti ARK Invest je na jejích webových stránkách popsána takto:

Tematické investiční strategie společnosti ARK pokrývají tržní kapitalizaci, odvětví a zeměpisné oblasti a zaměřují se na veřejné společnosti, od kterých očekáváme, že budou lídry, nositeli a příjemci převratných inovací. Cílem strategií společnosti ARK je zajistit dlouhodobý růst s nízkou korelací s tradičními investičními strategiemi.

– www.ark-invest.com

Je tu pěkný paradox. Společnost sice investuje do strategií s nižší korelací oproti tradičním investičním přístupům (především díky vyšší betě), ale zároveň ve svých fondech drží vysoce korelované akcie s malou a střední kapitalizací v příbuzných subsektorech, které mají tendenci za vhodných podmínek společně růst, což se v roce 2020 vyplatilo. Při změně tržních okolností však umí tyto akcie také společně klesat. Asi není třeba dodávat, že budoucí zvyšování úrokových sazeb není pro tento typ technologických, obvykle neziskových společností zrovna ideálním prostředím.

Závěr

Jak jsem uvedl na začátku, ETF jsou z mnoha důvodů vynikajícími investičními nástroji. Pravděpodobně neexistuje nástroj, který by byl pro investory lepší. V tomto článku jsem chtěl poukázat na to, že v případě společnosti ARK Invest nemusel být výběr ETF struktury tím nejlepším dlouhodobým řešením.

Říká se, že k cíli vede obvykle klikatá, trnitá a dlouhá cesta. Pro ARK fondy to platí dvojnásob. Cathie Wood to může ustát, ale asi to bude slušná horská dráha pro otrlé jedince. Každopádně její zápolení stojí za to sledovat. 🍿