Před několika dny jsem provedl pár drobných změn ve svém investičním portfoliu u Interactive Brokers. Na první pohled nic zásadního, ale i zdánlivě malé úpravy mohou v delším horizontu významně ovlivnit výkonnost. Právě proto – a také kvůli jejich edukační hodnotě – se na dopady těchto změn podíváme v dnešním článku.

Úpravy a změny v portfoliu

#1 Nižší TER

U několika ETF titulů mně začátkem toho roku došlo ke splnění tříletého časového testu. U větších pozic se pak vždy zamýšlím, jestli se do portfolia stále hodí, a pokud ano, tak jestli by nešlo najít třeba lepší variantu.

Zatímco ETFka na index S&P 500 držím v defacto těch nejlepších variantách z pohledu nákladovosti (TER), tak u Nasdaqu to tak nebylo. ETF na Nasdaq 100 tvoří přes 20 % mého portfolia a z toho byla většina zainvestována v tickeru CNDX od Blackrocku, který má roční nákladovost 0,3 %, což už vnímám jako vyšší úroveň z pohledu nízkonákladových fondů. Nabízela se tak otázka, zdali neexistuje podobné ETF na 100% expozici na Nasdaq v rámci evropských variant (UCITS) a zda by na tomto správcovském poplatku nešlo ušetřit.

V polovině března jsem provedl rebalanci stejně velké pozice z titulu CNDX do ANAU, což je akumulační ETF s expozicí na Nasdaq 100 od BNP Paribas s TER 0,14 %, tedy charakterem velmi podobný fond jako ten od iShares avšak s nižším ročním poplatkem. Z dostupných titulů se mně nejvíc zamlouval.

Pokud se rozhodnete rebalancovat ETF podobně jako já, dává smysl držet se jednoduchého checklistu. Nové ETF by mělo:

- mít výrazně nižší nákladovost (TER) → minimálně alespoň o 0,1 % nižší než původní

- mít nízký tracking difference → tedy co nejvěrněji kopírovat sledovaný index

- mít úzký bid/ask spread → čím užší, tím nižší náklady při nákupu/prodeji

- mít dostatečnou velikost (AUM) → ideálně vyšší (např. stovky milionů až 1+ mld. EUR/USD), zároveň sledovat i trend růstu

- mít vhodný způsob replikace → osobně preferuji fyzickou replikaci před syntetickou

⚠️ Na co si dát pozor aneb nízké TER ještě neznamená lepší ETF

Na první pohled se může zdát, že ETF s nižším TER je automaticky výhodnější. Ve skutečnosti ale TER ukazuje pouze deklarované náklady fondu, zatímco pro investora je klíčové, jak ETF reálně kopíruje index. To se měří pomocí tracking difference – tedy rozdílu mezi výnosem ETF a výnosem sledovaného indexu – přičemž jednotlivé fondy tuto metriku často prezentují odlišně.

Nižší TER proto nemusí automaticky znamenat lepší výsledek. Pokud má fond horší tracking difference (například kvůli způsobu replikace, rebalancování nebo daňové struktuře), může ve výsledku za indexem zaostávat více než ETF s vyššími náklady. Proto dává větší smysl porovnávat reálnou historickou výkonnost mezi dvěma podobnými ETF ve stejném období, která nejlépe ukazuje, co investor skutečně dostane.

Jak porovnávám tracking difference mezi ETF

- vezmu rozumně dlouhé stejné období (např. 3–5 let)

- porovnám výkonnost obou ETF podle cenového grafu (preferuji grafy konkrétních tickerů v TWS od IB)

- pokud jsou obchodovány v různých měnách, převedu je do stejné

- rozdíl ve výkonnosti představuje kombinovaný dopad tracking difference a TER

Ideálně by se tracking difference měla posuzovat vůči indexu, ale při výběru mezi dvěma podobnými ETF je tento přístup dostačující. V praxi mě nezajímá, co ETF deklaruje (TER), ale jaký má skutečný výsledek.

🔍 Jak to vypadalo v praxi

Aby nezůstalo jen u teorie, tady je konkrétní příklad při mém rozhodování, zda rebalancovat z CNDX do ANAU:

| ukazatel | CNDX | ANAU | |

| TER | 0,3 % p.a. | 0,14 % p.a. | ✅ |

| Replikace | fyzická | fyzická | ✅ |

| Spread | 0,11 % | 0,011 % | ✅ |

| AUM | 22,6 mld. USD | 1,93 mld. USD | ✅ |

| Relativní rozdíl výkonnosti mezi ETF | -0,20 % p.a. | 0,0 % p.a. | ✅ |

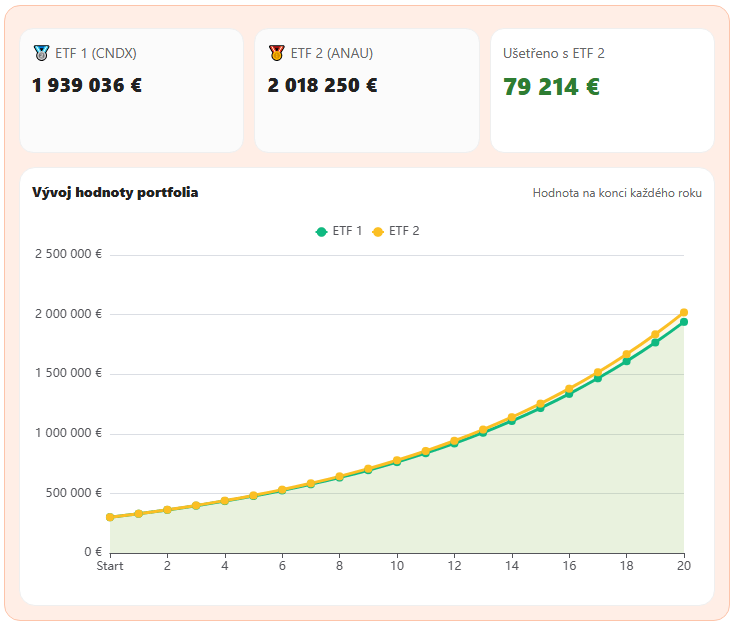

Co relativní rozdíl ve výkonnosti vlastně říká? I když je rozdíl v TER mezi fondy jen 0,16 %, druhé ETF dosáhlo v praxi lepšího výsledku právě díky nepatrně nižšímu tracking difference (o cca 0,04 % ročně). Na první pohled se může zdát, že rozdíl kolem 0,2 % p.a. není zásadní a neospravedlní přesun z jednoho ETF do druhého. Vše záleží na úhlu pohledu…

Na grafu níže je vidět, jak se i malý rozdíl ve výkonnosti postupně promítá do hodnoty portfolia. V tomto modelu počítám s tím, že ETF 2 (ANAU) dosahuje o 0,2 % vyššího ročního výnosu než ETF 1 (CNDX).

Parametry výpočtu:

- rozdíl ve výkonnosti +0,2 % ročně ve prospěch ETF 2

- rebalancovaná částka: 300 000 EUR

- délka období: 20 let

- průměrný roční výnos: 10 %

Uvedený příklad berte prosím s rezervou. Jde o zjednodušený model založený na předpokladu, že ETF 2 (ANAU) si udrží nadvýkonnost +0,2 % ročně po celou dobu investice. Smyslem je ukázat, jak se i relativně malý rozdíl dokáže v čase díky složenému úročení zajímavě projevit.

Ve výpočtu nejsou zahrnuty transakční náklady (spread při prodeji a nákupu ani poplatky za obchody), které mohou výsledný rozdíl částečně snížit. I proto samotné nižší TER nebylo hlavním důvodem, proč jsem se k tomuto rebalancování rozhodl…

#2 Financování na margin

Financování na dluh může být méně zřejmým, ale o to zajímavějším důvodem k rebalancování ETF. Smysl dává zejména v případě, že vaše ETF drží americké akcie a zároveň:

- držíte část portfolia na páku (osobně max. do 10 %)

- financujete nákup aktiv v cizí měně (např. USD), aniž byste ji měli na účtu

V obou případech typicky vzniká u brokera záporný dolarový zůstatek, ze kterého se platí úrok. Ten se u Interactive Brokers aktuálně pohybuje u dolarových pozic (k 23.3.2026) nad úrovní 5 % ročně (do 100 000 USD). Nabízí se proto logická otázka – dává smysl takový dluh financovat právě v dolarech, nebo existuje efektivnější alternativa?

Ano, existuje. U většiny UCITS ETF platí, že se jeden fond často obchoduje ve více měnách – nejčastěji v USD a EUR, což může investor využít ve svůj prospěch.

Možná vás překvapí: ETF obchodované v eurech neznamená automaticky expozici na euro.

Pokud fond drží podkladová aktiva v dolarech (např. americké akcie), zůstává expozice stále na USD – bez ohledu na to, v jaké měně ETF nakupujete. Obchodní měna ovlivňuje pouze samotný nákup, nikoliv měnové riziko investice. Výjimkou jsou měnově zajištěné (hedged) varianty.

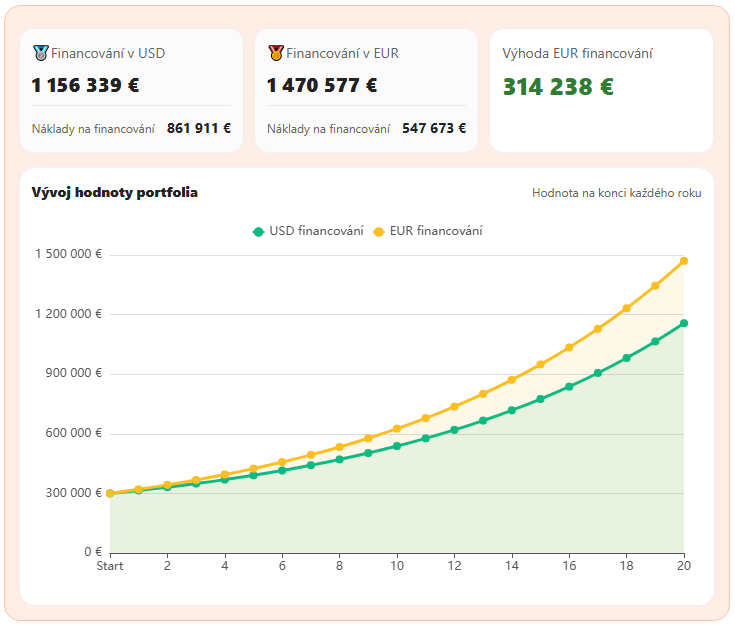

Ukážu to na konkrétním příkladu z mého reálného rebalancování z CNDX (USD) do ANAU (EUR). Parametry výpočtu:

- rebalancovaná částka: 300 000 EUR

- délka období 20 let

- průměrný roční výnos: 10 %

- bez poplatků a bez rozdílu ve výkonnosti ETF

- celá pozice financovaná přes margin (část kvůli páce, část kvůli měnovému zajištění)

- úroková sazba v USD: 4,796 % k 23.3.2026

- úroková sazba v EUR: 3,048 % k 23.3.2026

TIP: Úrok účtovaný z marginových úvěrů u Interactive Brokers si můžete snadno spočítat v kalkulačce od IB.

Jaký dopad bude mít financování dluhu v eurech oproti dolarům na výkonnost portfolia, ukazuje graf níže:

Uvedený graf berte opět s rezervou, protože model vychází z předpokladu fixních úrokových sazeb dle zadaných parametrů výpočtu po celou dobu investice. Problematika ohledně financování v různých měnách, hedgingu a dalších faktorů je komplexnější záležitost. Cílem je ukázat, jak drobné změny v portfoliu mohou mít v delším časovém horizontu poměrně zajímavý efekt – v tomto případě čistě díky rozdílným nákladům na financování, nikoliv kvůli odlišné výkonnosti samotných ETF, jako v předchozím bodě.

Možná vás napadne, proč jsem se vůbec obtěžoval popisovaným rebalancováním, když by stačilo ponechat původní ETF a otevřít FX pozici short USD/EUR ve stejné hodnotě. Teoreticky by to fungovalo, tímto postupem bych ale přišel o výhodu uvedenou v bodě 1.

#3 Využití stakingu 🥩

V ohlédnutí za rokem 2025 jsem psal o novém přírůstku do svého portfolia – zhruba 5% pozici v Ethereu, převážně drženou přes ETF s tickerem ETHA od BlackRocku. Ten 12.3.2026 představil novou variantu ETF s mnohem zajímavější strukturou:

- přibližně 70–95 % aktiv je zapojeno do stakingu s aktuálním výnosem kolem ~3 %

- zhruba 80 %+ výnosu ze stakingu je připisováno investorům

- očekávaný čistý výnos pro investora se pohybuje kolem ~2–2,5 % ročně

- výnos je vyplácen průběžně (typicky měsíčně), nejde však o klasickou dividendu, ale o distribuci staking rewards

- pro první rok (nebo do dosažení ~$2,5 mld. AUM) je TER sníženo na cca 0,12 %

Je potřeba dodat, že uvedené výnosy nejsou fixní – staking yield se může v čase měnit v závislosti na podmínkách sítě Ethereum. I tak ale jde o výrazně atraktivnější nastavení oproti původní variantě nebo evropským ETN.

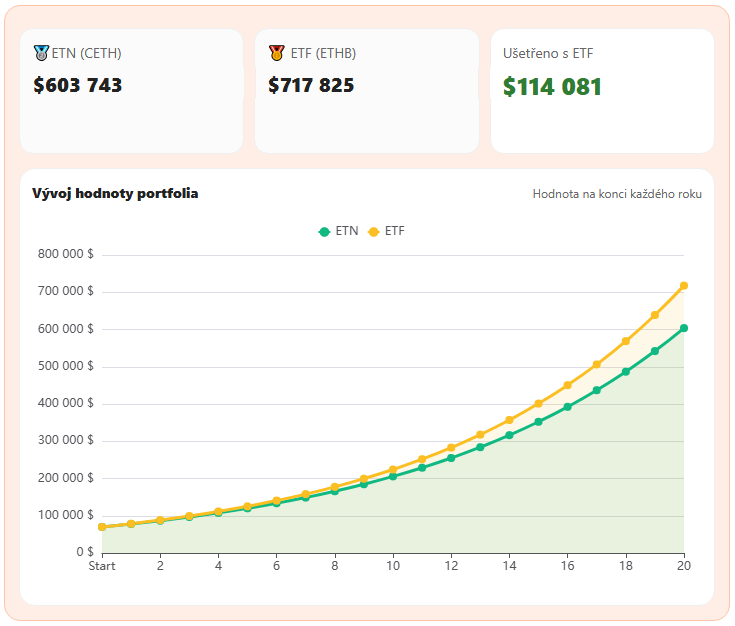

A protože se mi nastavené podmínky nového ETF líbily, převedl jsem celou svou pozici v hodnotě zhruba 70 000 USD z ETHA do ETHB. Pro účely srovnání ale budu dále pracovat s dvojicí CETH a ETHB, protože právě CETH považuji za jednu z nejlepších evropských variant a takové porovnání bude férovější. Stejně jako v předchozích dvou bodech si i zde ukážeme konkrétní dopad tohoto rozhodnutí na modelovém výpočtu.

Parametry výpočtu:

- porovnávané produkty: CoinShares Physical Staked Ethereum (CETH) vs iShares Staked Ethereum Trust (ETHB)

- rebalancovaná částka: 70 000 USD

- délka období 20 let

- průměrný roční výnos: 10 %

- TER (CETH / ETHB): 0 % / 0,12 %

- staking výnos (CETH / ETHB): 1,25 % / 2,25 %

Platí to stejné jako v předchozích bodech – model je výrazně zjednodušený. Na investici se dívá izolovaně, nikoliv v kontextu celého portfolia, a zároveň pracuje s fixními hodnotami (výnos, TER i staking) po celou dobu investice. Pro demonstraci rozdílu mezi oběma variantami to však plně postačuje.

#4 Měnový hedging

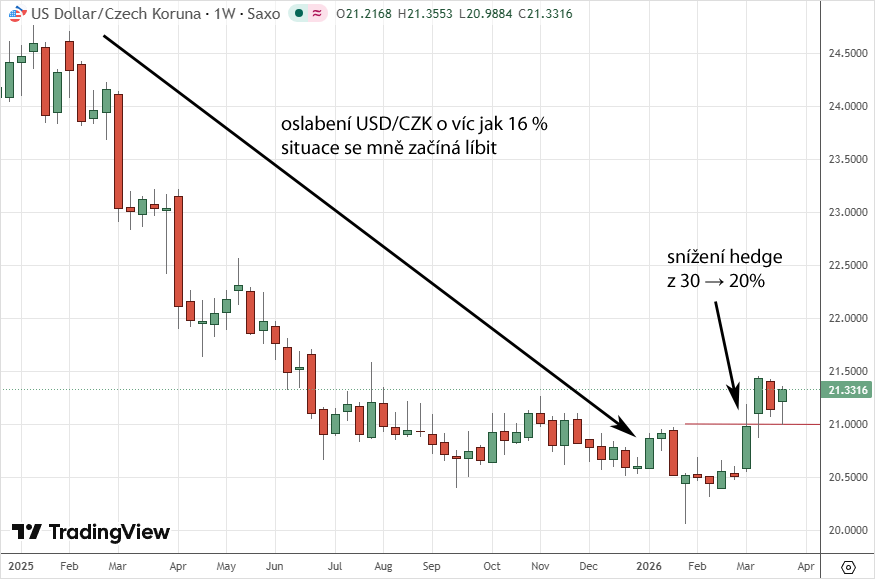

Dlouhodobě si své portfolio zajišťuji proti oslabení dolaru vůči koruně zhruba v rozsahu 30–40 %. V průběhu minulého roku ale došlo k poměrně výraznému oslabení kurzu USD/CZK, což jsem vyhodnotil jako zajímavou příležitost. Přibližně kolem úrovně 21 jsem proto svůj měnový hedge snížil na necelých 20 %. Jinými slovy jsem za kurz ~21 nakoupil dolary za volné koruny na svém účtu. To má samo o sobě jednu výhodu – nižší náklady na zajištění. Je potřeba ale zmínit, že se tím zároveň zvyšuje citlivost portfolia na vývoj kurzu: pokud dolar posílí, nižší míra zajištění se projeví pozitivně, zatímco při jeho oslabení korunová hodnota portfolia klesne.

Mám takový pocit, že by při aktuálním geopolitickém konfliktu USA vs Írán mohl kurz dolaru dále posilovat, uvidíme.

Problematika měnového zajištění je výrazně komplexnější, než jak jsem ji zde nastínil. K tomu, jak hedging provádím a čím se řídím, se vrátím v některém z budoucích článků…