Slovo bublina ve spojitosti s finančními trhy nemám rád. O tom, že je na nějakém aktivu / trhu bublina se můžeme v médiích dočíst de-facto každý den. Přitom novináři tohle slovo rádi používají jenom proto, aby jejich titulek přitáhl pozornost široké veřejnosti.

V posledních měsících jste pravděpodobně zaregistrovali mnoho zpráv o tom, že se tvoří bublina na notoricky známé společnosti Tesla (TSLA). Mně osobně se akcie Tesly zdají být hodně přepálené a valuace úplně mimo, ale nenazýval bych aktuální vývoj bublinou nýbrž mánií. Mánií být u tohoto extrémně silného a do očí bijícího růstu (FOMO). Ale budiž, u Tesly je jakási vize do budoucna, že zde za pár let budou jezdit jenom elektromobily a Tesla je takový etalon v tomto odvětví.

Co je ale totální úlet, je cena akcií společnosti Shopify (SHOP). Nejsem stockpicker a nedělám si analýzy finančních výkazů, ale v případě Shopify udělám výjimku. Proč? Protože mám lehce insider vhled do podnikání této společnosti, resp. s nimi spolupracuji v rámci partnerského programu. Ale pojďme popořadě.

Rychlé představení společnosti

Shopify je kanadská firma podnikající v odvětví tzv. SaaS neboli „Software as a Service„. Zní to honosně, co? Ve stručnosti se jedná o to, že si od Shopify pronajmete za měsíční poplatek e-commerce platformu (typicky e-shop) a umístíte si ho na svoji vlastní doménu. A online podnikání může začít… nebo ne?

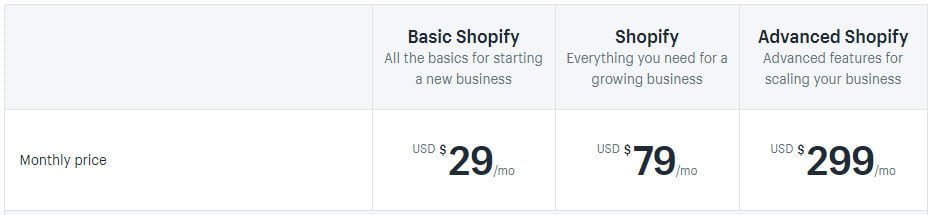

Kromě výše zmíněných měsíčních poplatků si Shopify ještě účtuje % z každé provedené transakce přes jejich platformu. U tarifu Shopify Basic je to 2,9 % + 30 centů za transakci, u tarifu Shopify to dělá 2,6 % + 30 centů za transakci a u Advanced Shopify je to 2,4 % + 30 centů za transakci. Pro pronajímatele celkem drahé, pro Shopify samozřejmě výhodné.

Pokud bych měl Shopify přirovnat k ekvivalentu nějaké české firmy, byl by to Shoptet.cz. To jen tak na okraj…

Dějství první: základní ukazatele

Na první pohled mně tady nesedí pár věcí:

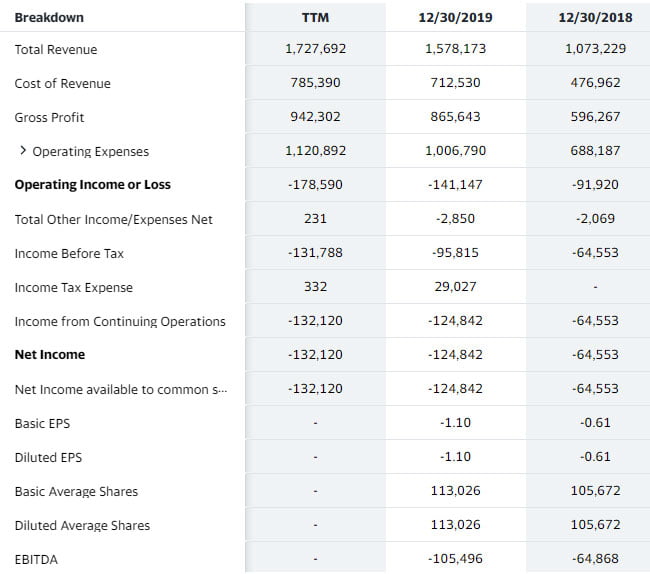

- Tržní kapitalizace přes 116 miliard dolarů při tržbách POUHÝCH 1,7 miliardy USD a -132 milionech USD čistého zisku, teda vlastně ztráty.

- Forward P/E na úrovni 10.000! Tento ukazatel poměřuje současnou cenu akcie s očekávaným ziskem na akcii v následujícím roce.

Ad 1) Představte si situaci, že jste investor a chcete koupit společnost Shopify za násobek ročních tržeb. Standardně se firmy prodávají za 3 až 10násobek. V případě Shopify byste museli zaplatit 68násobek! Opravdu byste koupili firmu za 68násobek jejich ročních tržeb? Možná ano, ale pouze v případě, že by se očekávalo radikální (lepší slovo je „extrémně nemožné“) zvýšení tržeb do budoucna. To se však neděje: 1,578 miliardy za rok 2019, 1,727 miliardy za posledních 12 měsíců. Radikální zvýšení tržeb se v koronakrizové / post-koronakrizové době prozatím neudálo.

Pamatujete si, jak jsem Shopify přirovnával k české firmě Shoptet? Ta za rok 2019 vykázala tržby 150 milionů Kč, pokud to vynásobím 68násobkem jako u Shopify, dostávám se na hodnotu společnosti 10,2 miliardy Kč. Myslím, že za tuto cenu by to vlastníci / investoři okamžitě a bez váhání prodali, a to se jedná o ziskovou firmu! (Ano ano, slyším vás. Na českém rybníčku je přece mnohem menší potenciál růstu než v celosvětovém měřítku…)

Ad 2) Poměr P/E poskytuje odhad částky, kterou je investor ochoten zaplatit za dolar generovaný ze zisku. P/E 10.000 říká, že za každý jeden dolar budoucího zisku je investor ochotný zaplatit 10.000 USD. Opravdu chcete za 1 USD platit 10.000 USD? Možná někdo ano, ale jenom v případě, že se stane zázrak a společnost Shopify začne být extrémně zisková, což se zatím nekoná (a po dobu existence firmy nikdy nestalo): za rok 2019 byla čistá ztráta -124 milionů, za posledních 12 měsíců je to -131 milionů USD. K extrémnímu zvýšení tržeb v koronakrizové / post-koronakrizové době zatím nedošlo.

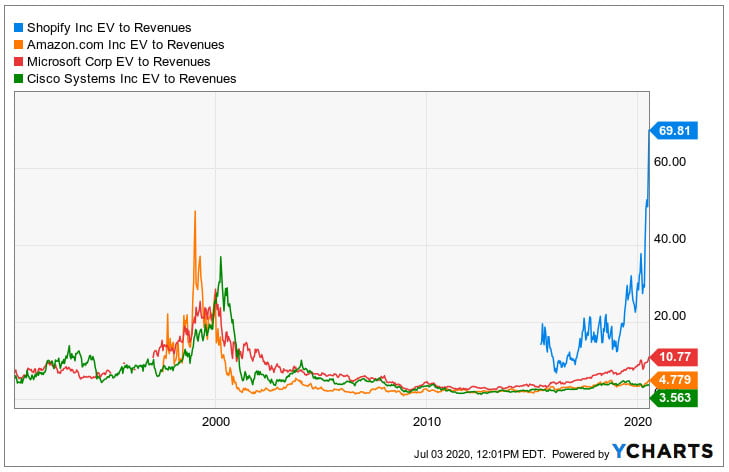

Graf níže znázorňuje poměr Enterprise Value (tržní kapitalizace – hotovost + dluhy) vůči tržbám v čase. Při dotcom bublině dosahovaly akcie Amazonu hodnoty necelých 50, akcie Shopify dnes dosahují poměru téměř 70! Je tohle skutečně ospravedlnitelné extrémně pozitivním výhledem do budoucna? Nemyslím si.

Dějství druhé: vývoj ceny akcií

Myslím, že obrázek (v tomto případě graf) vydá za tisíc slov…

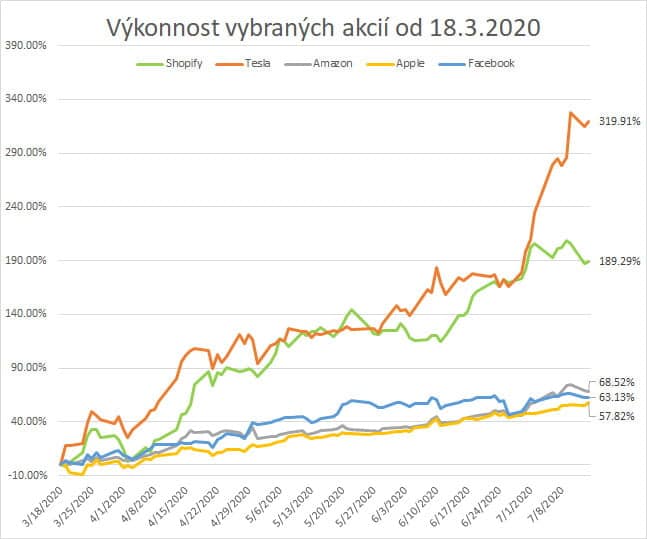

V období od 1.8.2016 do 14.7.2020 (necelé čtyři roky) došlo k růstu akcií Shopify o 2760 %! Pokud bychom stejné období srovnávali s akcií Tesly, jedná se o růst „pouhých“ 558 %.

Pokud vezmeme v úvahu pouze období pokoronavirové (od 18.3.2020), potom akcie Shopify zaznamenaly růst +189 %, Tesla +319 %.

Níže ještě porovnání s ostatními technologickými favority koronavirové krize.

Do akcií Shopify se z řad investorů vkládají opravdu obrovské naděje.

Dějství třetí: lehký insider pohled

V úvodu článku jsem uvedl, že mám lehký vhled do fungování businessu Shopify, protože s nimi spolupracuji v rámci partnerského programu.

Jedná se o data za posledních cca 365 dní. Co nám tabulka říká? Celkem se přes mé partnerské odkazy zaregistrovalo 2619 uživatelů, z toho:

- 358 se jich stalo platícími zákazníky po zkušební době za tarif Basic Shopify (29 USD / měsíc), tedy 13,67 %,

- 26 uživatelů se stalo platícími zákazníky po zkušební době za tarif Shopify (79 USD / měsíc), v procentuálním vyjádření 0,99 %,

- 2235 uživatelů (85,34 %) otestovali zkušební dobu (trial na 14 dnů), ale nestali se platícími zákazníky,

- nikdo se nestal platícím zákazníkem za tarify Advanced a Plus, což může být ale způsobeno tím, na koho cílím (spíše menší podnikatelé a firmy).

Teď to ale začne být zajímavé. Ručně jsem prošel weby všech 384 platících uživatelů (byla to fuška), abych získal lepší představu, jak e-shopy vypadají a kolik jich vlastně funguje. Na základě získaných zkušeností je mohu rozdělit do čtyř kategorií:

- fungující e-shop na vlastní doméně,

- fungující e-shop na doméně Shopify,

- nefungující e-shop – „coming soon“ ,

- neexistující nebo nefungující stránka.

Ad 1) Tahle kategorie reprezentuje 52,49 % všech platících zákazníků. K provozování e-shopu zakoupili také vlastní doménu. Při procházení jejich webů musím konstatovat, že jich pouhá 1/4 vypadá jakž takž profesionálně s naplněnými produkty. Ostatní vypadají jako stránky, které si udělá váš kamarád, který zatím prodával jenom na Aukru a chce mít také vlastní internetový obchod.

Ad 2) Zde se jedná o 17,65% podíl na všech platících uživatelích. Mají fungující e-shop, ale neprovozují jej na vlastní doméně, nýbrž na subdoméně typu mujobchod.shopify.com. Tito uživatelé mají internetový obchod spíš na zkoušku, ale platí za něj. O budování brandu nelze hovořit.

Ad 3) Jsem velmi překvapený, že 26,24 % všech platících uživatelů sice platí měsíční poplatky, ale na hlavní stránce webu mají hlášku „Coming soon“. Chápal bych tohle u nově registrovaných uživatelů, ale většina e-shopů je starých od několika měsíců až po cca rok (záměrně nepočítám statistiky pro uživatele registrované před méně jak 14 dny).

Ad 4) U 3,62 % uživatelů webová stránka vůbec neexistuje nebo se objeví hláška, že obchod již není funkční. Tahle skupina měsíční poplatky už nehradí.

Vzorek není úplně statisticky signifikantní, ale i přes to může něco vypovídat o tom, kdo je typickým zákazníkem Shopify. V drtivé většině jsou to živnostníci, kteří rozjíždějí nebo zkoušejí provozování malého e-shopu. Ze zhruba poloviny platících uživatelů vypadá celkem slušně 1/4 internetových obchodů, ostatní jsou spíchnuté doma na koleni. Otázkou zůstává druhá polovina uživatelů (z druhé a třetí kategorie), jak dlouho budou ochotni platit za něco, co jim nic nepřináší.

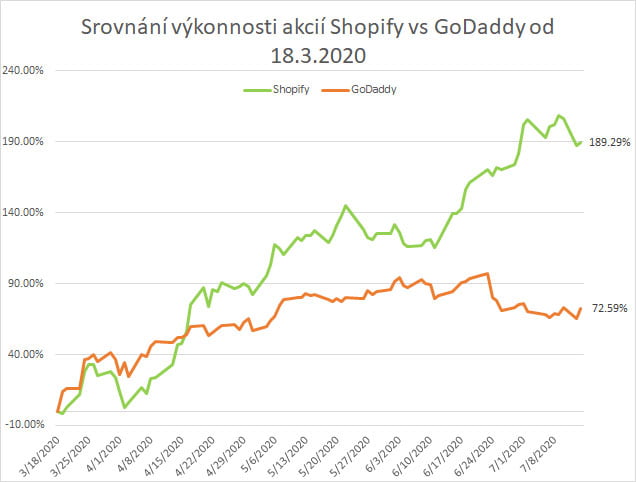

Dějství čtvrté: srovnání

Pokud platí hypotéza, že díky korona krizi dojde k obrovskému boomu v oblasti online nakupování, mělo by to pozitivně ovlivnit také ostatní články v celém řetězci potřebných služeb. Co mám konkrétně na mysli?

Abyste mohli provozovat internetový obchod, budete k tomu potřebovat vlastní doménu. Největším registrátorem na světě je americká společnost GoDaddy (ticker GDDY). Zde by tedy rovněž mělo dojít k podobně explozivnímu nárůstu ceny akcií jako v případě Shopify… nebo ne?

Ano, zajímavý růst u akcie GDDY je, ale není tak výrazný jako v případě akcie SHOP. A pozor, ještě musím podotknout, že společnost GoDaddy je na rozdíl od Shopify zisková, její forward P/E je na úrovni 63 (versus 10.000) a poměr EV vůči tržbám je 4,5 (versus 68)!

Pokud se na valuaci Shopify podíváte touto optikou, nedává současné ocenění žádný smysl.

Skutečnost, která hovoří ve prospěch Shopify

Zaznamenal jsem jednu zprávu, která je určitě pozitivním impulsem. Shopify nedávno navázalo partnerství s Facebookem a Walmartem. Takže budou nějakým způsobem integrovat jejich e-commerce platformu. Tím chtějí konkurovat největšímu online prodejci Amazonu. Tahle zpráva pravděpodobně stojí za crazy růstem akcií posledních několika dní.

Skutečnosti, které naopak hovoří v neprospěch Shopify

Pokud platí to, že typickým zákazníkem Shopify je živnostník nebo menší firma, potom bych se obával toho, jak se celé společnosti povede v nadcházejících krizích, kdy standardně platí, že první na odstřel jsou právě malé podniky. Tohle riziko nechť si zváží každý sám.

A ještě je tady jedna podstatná věc. Ať se na tento byznys dívám různými pohledy, nemůžu se ubránit pocitu, že jsou zde velmi nízké překážky vstupu do tohoto odvětví.

Závěr

Teď už je asi každému jasné, že v korona krizi se nejlépe povede technologickým společnostem. Všichni už berou za své, že se urychlí globální přechod do online světa. V případě Shopify je uvažování investorů asi takové, že spousta byznysů je vlastně nucena přejít na online prodej a k tomu je zde právě e-commerce platforma Shopify.

Ano, díky korona krizi může Shopify získat spoustu nových zákazníků, ale že by jich mělo být takové množství, aby to ospravedlnilo valuaci celé společnosti, to se silně obávám. Nakonec trh funguje přesně tak, jak to kdysi dávno říkával Ben Graham…

In the short run, the market is a voting machine but in the long run, it is a weighing machine.

― Benjamin Graham

Osobně určitě nebudu akcie Shopify ani nakupovat, ani shortovat.

Jaký máte pohled na danou společnost vy? Budu rád, když se trošku rozjede diskuze.