Při procházení diskuzí na sociálních sítích a investičních fórech často narážím na mylné představy o finanční páce a hranici, kde se nachází potenciální margin call. Právě ten u většiny brokerů představuje okamžik, kdy může dojít k nucené likvidaci části pozic, tedy situaci, kterou nechce většina investorů zažít. Jedním z nejčastějších omylů je přesvědčení, že hranice margin callu je mnohem dál, než ve skutečnosti je. Řada investorů proto používá výrazně vyšší páku, než odpovídá jejich skutečné rizikové toleranci. V dnešním článku si ukážeme tři konkrétní scénáře, které mohou hranici margin callu výrazně přiblížit a z původně bezpečné rezervy udělat během krátké doby poměrně nepříjemný zážitek.

Jak budeme počítat?

V následujících příkladech budeme pracovat s jednoduchým modelovým portfoliem. Cílem není přesně simulovat podmínky konkrétního brokera, ale ukázat principy, které mají na vzdálenost od margin callu největší vliv.

Všechny výpočty a grafy v tomto článku byly vytvořeny pomocí mé interaktivní margin call kalkulačky, ve které si můžete jednotlivé scénáře vyzkoušet i s vlastními vstupními hodnotami.

V celém článku budeme pracovat s následujícím modelovým portfoliem:

- hodnota portfolia: 100 000 EUR

- marginový dluh: 50 000 EUR

- výchozí páka: 1:2

- maintenance margin: 25 % (typické pro Interactive Brokers a další)

Základní scénář: pokles hodnoty portfolia

…aneb Proč páka 1:2 neznamená prostor pro 50% pokles

Začněme nejčastějším omylem. Investor si otevře pozici s pákou 1:2, tedy za každých 50 000 EUR vlastního kapitálu si půjčí dalších 50 000 EUR. Intuitivně se může zdát, že pokud vlastní polovinu portfolia, má prostor až pro 50% pokles trhu.

Ve skutečnosti tomu tak není. Důvodem je maintenance margin, tedy minimální podíl vlastního kapitálu, který broker vyžaduje udržovat. Pokud tento podíl klesne pod stanovenou hranici, může dojít k margin callu neboli nucenému uzavření části pozic.

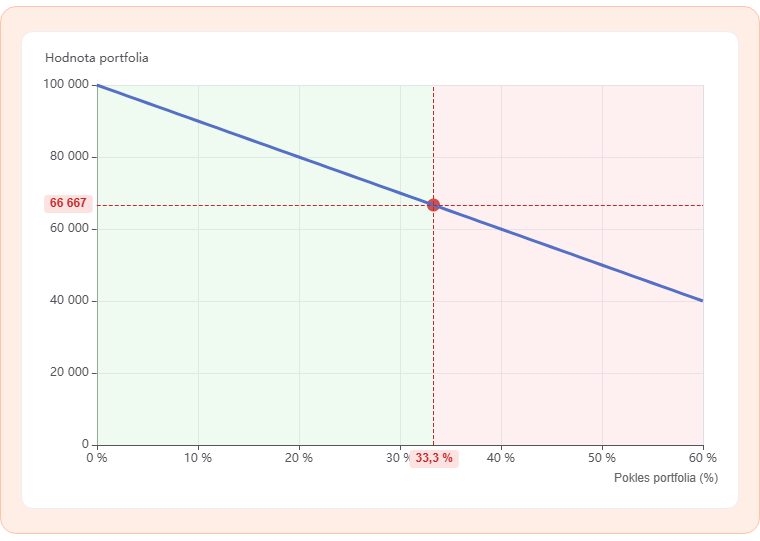

Modrá křivka znázorňuje, jak se při poklesu trhu snižuje celková hodnota portfolia. Červený bod označuje hranici, při které vlastní kapitál investora klesne na minimální úroveň požadovanou brokerem.

V našem modelovém příkladu nastává margin call při hodnotě portfolia 66 667 EUR, tedy po poklesu o pouhých 33,3 %, nikoliv až po očekávaném 50% poklesu. Přestože investor začínal s pákou 1:2, na 50% pokles trhu se nikdy nedostane. Broker totiž nečeká, až vlastní kapitál klesne na nulu, ale vyžaduje minimální podíl vlastního kapitálu vůči hodnotě portfolia. V našem příkladu činí tento maintenance margin 25 %.

💡 Věděli jste, že…

Marginový dluh vůči brokerovi zůstává při poklesu portfolia stejný. Veškerá ztráta se proto promítá do vlastního kapitálu investora (equity), který se zmenšuje výrazně rychleji než samotné portfolio. Použitá finanční páka se tak při poklesu trhu automaticky zvyšuje.

Pokud například hodnota portfolia klesne ze 100 000 EUR na 80 000 EUR, marginový dluh stále činí 50 000 EUR. Vlastní kapitál se však sníží z 50 000 EUR na 30 000 EUR. Zatímco hodnota portfolia klesla o 20 %, vlastní kapitál investora se snížil o 40 %.

Scénář 1: navýšení marginových požadavků

Mnoho investorů předpokládá, že maintenance margin je pevně daná hodnota. Ve skutečnosti si však broker vyhrazuje právo marginové požadavky měnit. Typicky k tomu dochází v obdobích zvýšené volatility, kdy se zvyšuje riziko daného aktiva nebo celého trhu.

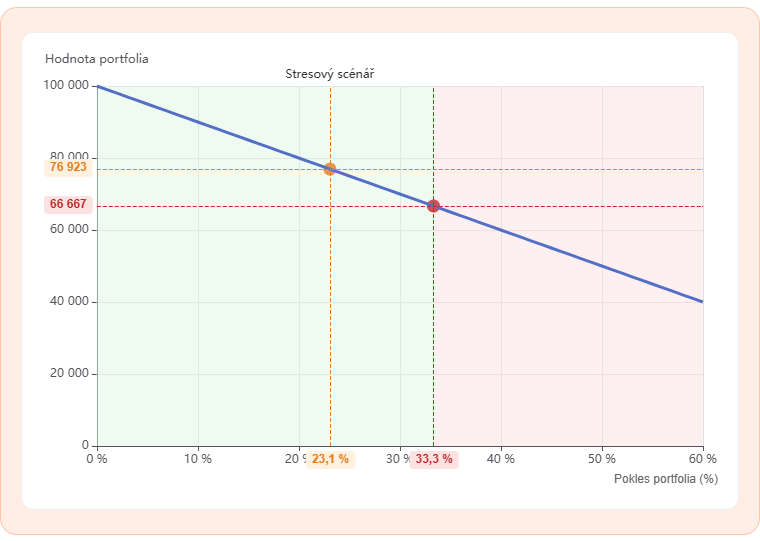

V našem předchozím příkladu jsme počítali s maintenance marginem 25 %. Margin call nastal při poklesu portfolia o 33,3 %, tedy při hodnotě portfolia 66 667 EUR.

Představme si nyní, že broker během tržního stresu zvýší maintenance margin z 25 % na 35 %. K podobným situacím docházelo například během prudkých výprodejů na trzích v souvislosti s pandemií COVID-19 na jaře roku 2020, kdy řada brokerů (včetně Interactive Brokers) přistoupila ke zpřísnění marginových požadavků s cílem omezit riziko.

Po zvýšení marginového požadavku na 35 % se hranice margin callu posunula na hodnotu portfolia 76 923 EUR. Prostor pro další pokles portfolia se tím snížil z původních 33,3 % na pouhých 23,1 %.

Důležité je, že investor neudělal žádnou chybu a hodnota portfolia nemusela dále klesat. Jedinou změnou bylo rozhodnutí brokera zvýšit marginové požadavky. Bez jakékoliv změny velikosti dluhu se tak bezpečnostní rezerva výrazně zmenšila a hranice margin callu se přiblížila o více než 10 procentních bodů.

Tento scénář ukazuje, že riziko finanční páky není dáno pouze vývojem ceny investice, ale také podmínkami brokera, které se mohou během období zvýšené volatility velmi rychle změnit.

Scénář 2: kurzové riziko

Značná část investorů se soustředí pouze na vývoj cen akcií nebo ETF. Pokud však používají finanční páku a jejich portfolio obsahuje aktiva denominovaná v jiné měně, může mít významný vliv na hranici margin callu také vývoj měnových kurzů.

Příklad:

- investor koupí ETF obchodované v EUR

- ETF ale drží americké akcie (velmi typická situace)

- pokud nakupuje na páku, u brokera vznikne dluh v eurech

Stejně jako v předchozích příkladech budeme vycházet z portfolia o hodnotě 100 000 EUR, marginového dluhu 50 000 EUR a maintenance marginu 25 %. V základním scénáři může portfolio klesnout o 33,3 %, než nastane margin call.

Poznámka: Base currency účtu sama o sobě nemá na výpočty níže žádný vliv. Rozhodující je měna marginového dluhu a měna podkladových aktiv.

Pokud americký dolar vůči euru oslabí, sníží se hodnota amerických akcií po přepočtu do eur. Přestože se ceny samotných akcií vůbec nemusí změnit, hodnota portfolia vyjádřená v eurech klesne. Marginový dluh přitom zůstává stejný, protože je vedený v eurech.

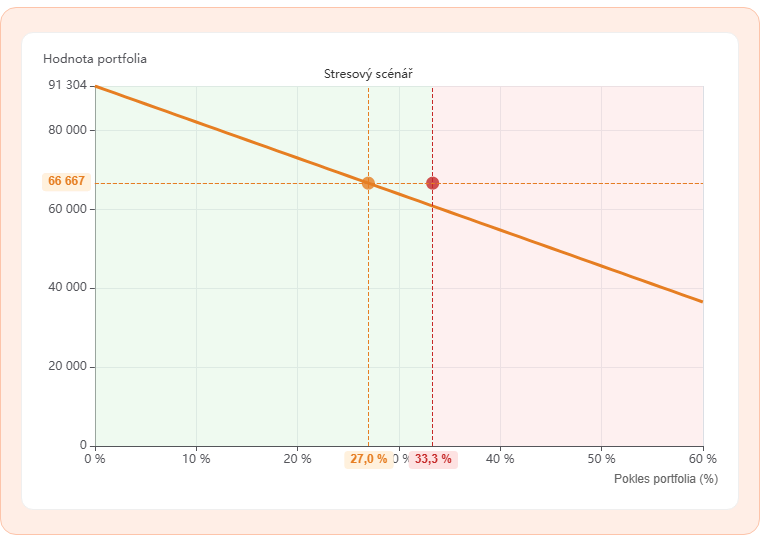

V našem příkladu předpokládejme, že se kurz EUR/USD zvýší z 1,05 na 1,15 (nic nereálného). To znamená posílení eura vůči americkému dolaru. Hodnota amerických akcií po přepočtu do eur tak klesne přibližně o 8,7 %, aniž by se změnila jejich dolarová cena.

Výsledkem je nižší hodnota portfolia (91 304 EUR), menší vlastní kapitál investora a přiblížení hranice margin callu.

Po započtení kurzové změny se prostor pro další pokles portfolia snížil z 33,3 % na 27,0 %. Přestože se ceny držených akcií nezměnily, investor se dostal výrazně blíže k hranici margin callu. Stejný princip samozřejmě funguje i opačným směrem. Pokud by americký dolar vůči euru posílil, hodnota portfolia po přepočtu do eur by vzrostla a hranice margin callu by se naopak vzdálila.

Tento příklad ukazuje, že při použití finanční páky nemusí být rizikem pouze pokles trhu. Významnou roli může hrát také vývoj měnových kurzů.

🤔 Proč červený bod neleží na oranžové křivce?

Nejedná so o chybu. Červený bod představuje základní scénář před změnou kurzu, kdy portfolio mělo hodnotu 100 000 EUR. Oranžová křivka již zobrazuje portfolio po započtení kurzové změny, jehož hodnota klesla na 91 304 EUR. Proto původní bod neleží na stejné křivce. Jeho účelem je ukázat, o kolik se hranice margin callu přiblížila oproti výchozímu stavu.

Scénář 3: kombinace obou rizik najednou

V reálném světě se jednotlivá rizika nemusí vyskytovat izolovaně. Během období zvýšené volatility může současně dojít ke zpřísnění marginových požadavků brokera i k nepříznivému vývoji měnového kurzu.

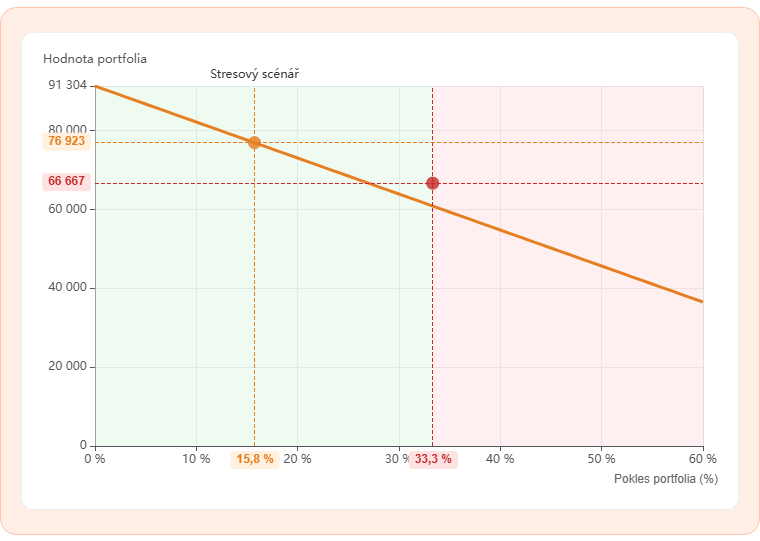

Vraťme se k našemu původnímu příkladu s portfoliem 100 000 EUR, marginovým dluhem 50 000 EUR a maintenance marginem 25 %. Zatímco v základním scénáři mohl investor absorbovat pokles portfolia o 33,3 %, kombinace zvýšení maintenance marginu na 35 % a posílení eura vůči americkému dolaru snížila bezpečnostní polštář na pouhých 15,8 %.

Pokud se oba faktory projeví současně, jejich účinky se kombinují a bezpečnostní rezerva se dále zmenšuje. Tento scénář ukazuje, proč bývá skutečná hranice margin callu často blíže, než si investoři uvědomují. Kromě samotného poklesu trhu mohou hrát významnou roli také podmínky brokera a vývoj měnových kurzů.

Závěr

Cílem tohoto článku nebylo nikoho strašit ani odrazovat od používání rozumné finanční páky. Všechny uvedené příklady jsou zjednodušené a slouží především k ilustraci jednotlivých rizikových faktorů. Přestože by kombinace všech popsaných vlivů současně mohla nastat spíše během období výrazného stresu na trzích, nejde o nereálné situace.

Smyslem bylo ukázat, že hranice margin callu není pevně daná pouze použitou pákou. Zatímco mnoho investorů intuitivně předpokládá, že při páce 1:2 má jejich portfolio prostor pro 50% pokles, skutečnost může být výrazně odlišná. Pokles hodnoty portfolia, zvýšení marginových požadavků ze strany brokera nebo nepříznivý vývoj měnových kurzů mohou tuto bezpečnostní rezervu postupně zmenšovat.

Finanční páka dokáže zvýšit potenciální výnosy, ale současně zkracuje vzdálenost k margin callu. A ta bývá v praxi často blíž, než si většina investorů myslí.