Začátek nového roku je ideální pro všemožné bilancování roku předchozího. Nechci žádného čtenáře zatěžovat tím, jak jsem si vedl nebo nevedl ve svém osobním životě, takže se raději zaměřím pouze na ty činnosti, které mě výrazně zaměstnávaly především v první polovině roku 2020 – správu svého investičního portfolia.

Prvních několik měsíců minulého roku bylo naprosto crazy, kdy to v určitých momentech vypadalo na konec světa, nebo se alespoň média usilovně snažila o vyvolání podobných dojmů. Já jsem za tento rok z jednoho úhlu pohledu rád. Ne proto, že bych si liboval v krizích a těšil se na ně, ať už z jakéhokoliv důvodu, ale proto, že jsem si otestoval svůj vlastní práh citlivosti k riziku při řízení většího portfolia. Na trzích se sice pohybuji od roku 2005, ale nikdy jsem neměl naloženo tolik ostré „munice“ jako v minulém roce.

Co jsem o sobě zjistil? Že jsem sakra averzní vůči riziku a že když si nastavím jasný plán, dodržím jej do puntíku za jakýchkoliv okolností. Pojďme na výsledek mého snažení…

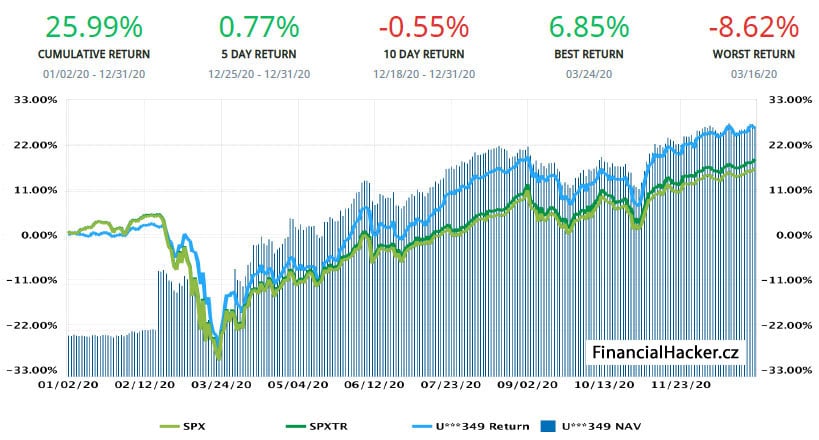

Jedná se o výkonnost portfolia u Interactive Brokers. Roční zhodnocení (time-weighted return) 25,99 % s maximálním drawdownem 29,61 %, bez použití jakékoliv páky. Jde o sedmimístné portfolio v USD. Jako benchmark beru index S&P 500, protože mám největší část portfolia právě v tomto indexu.

Kromě výše uvedeného mám ještě menší pozici v akciích Pilulka.cz, která od úpisu do konce roku zhodnotila o krásných 38 % a ještě jeden menší brokerský účet, kde nakupuji hlavně evropská ETFka, tady jsem dosáhl ročního zhodnocení 17,31 %.

Jak je možné, že mám takový nadvýnos oproti benchmarku

Je zde několik faktorů, které mně hráli do karet a které je fér zmínit:

- Do roku 2020 jsem vstupoval s plánem, že chci ukončit své krátkodobé tradingové aktivity (zde jsem rozebíral proč) a většinu portfolia mít dlouhodobě buy&hold. Při březnových propadech se mně jednotlivé AOSy zavčas povypínaly, čímž pádem jsem měl dostatek hotovosti.

- Kromě prvního bodu jsem měl připravené další peníze, se kterými byl scénář jasný – postupná alokace do akciových trhů.

- Díky tomu všemu jsem si připravil plán, že budu v pravidelných intervalech postupně nakupovat aktiva (mnohem lepší než pocitové časování trhu), ať se děje, co se děje. A to jsem taky dělal, a dost intenzivně! Katastrofické předpovědi propadů o 50 až 70 % od různých finančních „expertů“ mě nechávaly naprosto klidným.

- Kromě výše uvedených bodů jsem měl štěstí v neštěstí. Těsně před vypuknutím krize jsem směnil velkou část dolarů do CZK jako hedge proti potenciálnímu oslabování USD. Co čert nechtěl, během pár následujících dnů posílil dolar o více jak 17 %, což mimo jiné znamenalo, že se mně solidně snížila kupní síla volné hotovosti (veškerá aktiva jsem nakupoval a držel v USD, takže jsem si je musel půjčovat od brokera). Tohle byly horké chvilky, kdy jsem se trošku zapotil. Díky propadům na akciových trzích se snižovala hodnota mých aktiv (NAV) a k tomu byl dolar extrémně drahý, což zase snižovalo moji palebnou sílu – dostával jsem rány zprava i zleva. Každopádně jsem nijak nezmatkoval a nepodnikal žádné zběsilé konverze měny nebo výprodeje portfolia. Naopak jsem se nad celým problémem zamyslel a zkusil si tipnout, jak to s kurzem USD/CZK bude dál. Díky návratu k normálu a dalšímu oslabování USD přidávalo moje portfolio na výkonnosti také v dolarovém vyjádření.

Výsledek je částečně dílem štěstěny v tom smyslu, že jsem měl zrovna v tomto roce nachystáno dostatek volné hotovosti k použití. Vzhledem k tomu, že jsem dlouhodobě 100% zainvestovaný, neočekávám v následujících letech znatelně lepší výkonnost než index, ale třeba sám sebe překvapím.

Srovnání s ostatními indexy a sektory

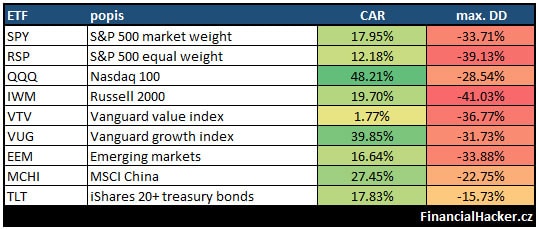

Kdo nakupoval technologické akcie nebo ETFka, ten můj výsledek hravě překonal. To, že jsem většinu peněz alokoval do S&P 500, beru zpětně jako chybu. Mohl jsem část použít pro nákupy ETFs trackující Nasdaq (třeba QQQ). Po bitvě je každý generál! Až jsem si tohle uvědomil, byly ceny už příliš vysoko. Každopádně technologiím do budoucna hodně věřím a vidím v nich mnohem větší potenciál.

Indexy

Pozn.: zhodnocení a maximální drawdown počítám s reinvestováním zdaněných dividend a včetně poplatků brokerovi.

Z jednotlivých indexů, které jsem pro účely srovnání vybral, se v TOP 3 umístili: 1. technologie, 2. růstové akcie, 3. čínské akcie. Naopak nejvíce trpěly hodnotové akcie, kterým se nedaří několik let. Index S&P 500 se mně minulý rok podařilo překonat.

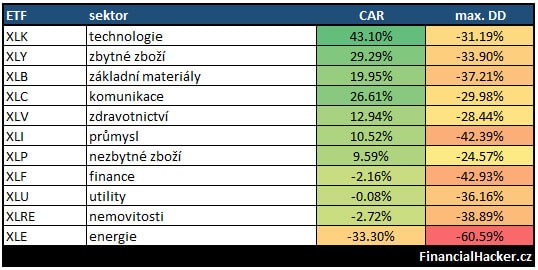

US sektory

Pozn.: zhodnocení a maximální drawdown počítám s reinvestováním zdaněných dividend a včetně poplatků brokerovi.

Technologie, zbytné zboží a komunikace rostly v roce 2020 ze všech sektorů nejvíce a hravě tak překonaly index S&P 500. Zajímavost: Výkonnost mého portfolia se nejvíce podobá ETFku s tickerem XLC – komunikacím.

Speciální kategorie

Srovnání s Teslou nebo Bitcoinem je pro moje účely absolutně irelevantní. Dávám to sem spíše jako raritu roku 2020.

Ouch! Tohle je masakr a všem, kteří jste začátkem roku 2020 alokovali značnou část portfolia do jednoho nebo druhého, chci něco vzkázat:

- jste šílení střelci,

- máte teda koule (i dámy),

- gratuluji vám! Vy si můžete pogratulovat, až seberete peníze ze stolu. Nic neroste do vesmíru… teda vlastně jedna akcie ano – Tesla! :-D 🚀

Mohlo být hůř, mnohem hůř…

Jsem se svou výkonností spokojený, nicméně jak by řekl klasik: „Mohlo to být lepší“. Ano, mohlo, ale mohlo to být taky mnohem horší. Všimněte si, že jsem v předchozím textu záměrně vynechal nejhůře performující US sektory – energie (CAR -33,3 % s drawdownem přes 60 %!), nemovitosti nebo banky. Kdo byl ze začátku roku převážený v těžařích ropy, pravděpodobně si prožil hodně divokou jízdu.

Tím to ale nekončí! Časování trhu, prodej celého portfolia, strach opětovně vstoupit, short selling, vyčkávání na ještě větší propad, čekání na „when the dust settle“, různé typy předpojatostí (biases) – to vše mohlo udělat obchodníkům z roku 2020 noční můru a jsem přesvědčený, že spoustě udělalo. Proto tolik preferuji investiční styl buy&hold. V jednoduchosti a pasivitě je krása, což zrovna v minulém roce platilo dvojnásob.

Závěr

Finanční trhy v roce 2020 trestaly, ale také odměňovaly. Odměňovaly především ty, co byli ochotní riskovat, nebáli se „zmáčknout spoušť“ a drželi se svých plánů. Kromě toho hrálo v mnoha případech obrovskou roli štěstí. Tuhle neznámou proměnnou není radno podceňovat.

Pokud vás minulý rok vypekl nebo nejste spokojení se svojí výkonností, možná by stálo za zváženou, jestli alespoň část účtu nealokovat do nějakého širšího indexu a zaujmout pasivnější postoj.

A jak jste si vedli vy? Pokud se chcete podělit v diskuzi pod článkem, zkuste přidat info o velikosti portfolia (alespoň řádově), jakým stylem portfolio řídíte a jeho skladbu. Těším se na vaše reakce!