Na blogu jsem se poměrně podrobně věnoval všem možným způsobům, jak co nejlevněji vkládat a vybírat peníze u Interactive Brokers. Důvodem je to, že IB nemá od začátku roku 2021 sběrný korunový účet v tuzemsku ale ve Frankfurtu, takže se mohou vklady a výběry dost prodražit. A protože je to stále aktuální a mezi čtenáři velmi oblíbené a žádané téma, průběžně zkoumám další možné způsoby, jak si peníze mezi svým účtem a tímto brokerem převést co nejlevněji a nejpohodlněji.

Vkladům a výběrům peněz u IB jsem se mimo jiné věnoval v následujících článcích:

- Nejlevnější a nejefektivnější vklady a výběry peněz u Interactive Brokers

- Pozor na výběr peněz u Interactive Brokers [aktualizováno]

- Převod peněz nejen k Interactive Brokers prakticky a efektivně

Velmi levná možnost výběru peněz?

Novou možností, kterou jsem vyzkoušel na vlastní kůži, je výběr peněz z IB pomocí běžného účtu u Equa bank (díky Mirovi Pitákovi za tip). Celý problém spočívá v tom, že při zahraničních platbách bohužel vstupují do hry další korespondenční banky, které si neváhají ukousnout svůj díl z vašich peněz za zprostředkování transakce. Takže kromě poplatku své bance obvykle zaplatíte i poplatek korespondenční bance, a ten nemusí být vůbec malý, viz mé předchozí články na toto téma.

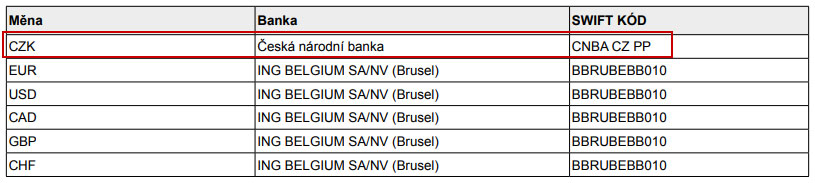

Hlavní výhoda Equa bank spočívá mimo jiné v tom, že jako korespondenční banku pro transakce v českých korunách využívá snad jako jediná Českou národní banku.

Díky této skutečnosti svitla malá naděje, že by do celé transakce poplatky korespondenčních bank vůbec nemusely vstupovat. Jenže Interactive Brokers používá při výběrech jako korespondenční banku ČSOB, což ovlivnit nelze, a ta si účtuje opravdu tučné poplatky… Nezbývá tedy nic jiného než výběr vyzkoušet.

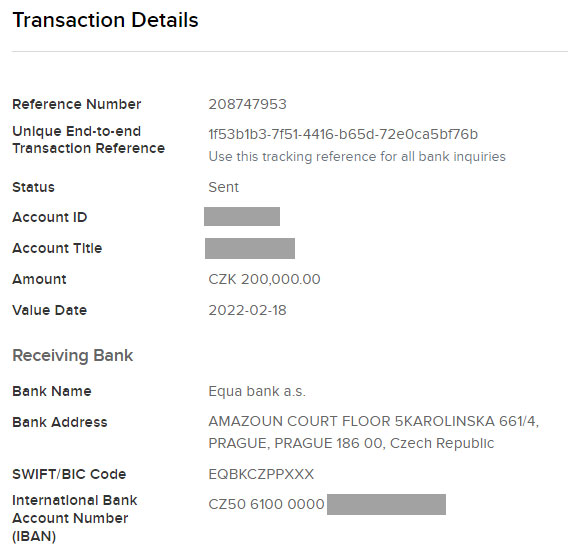

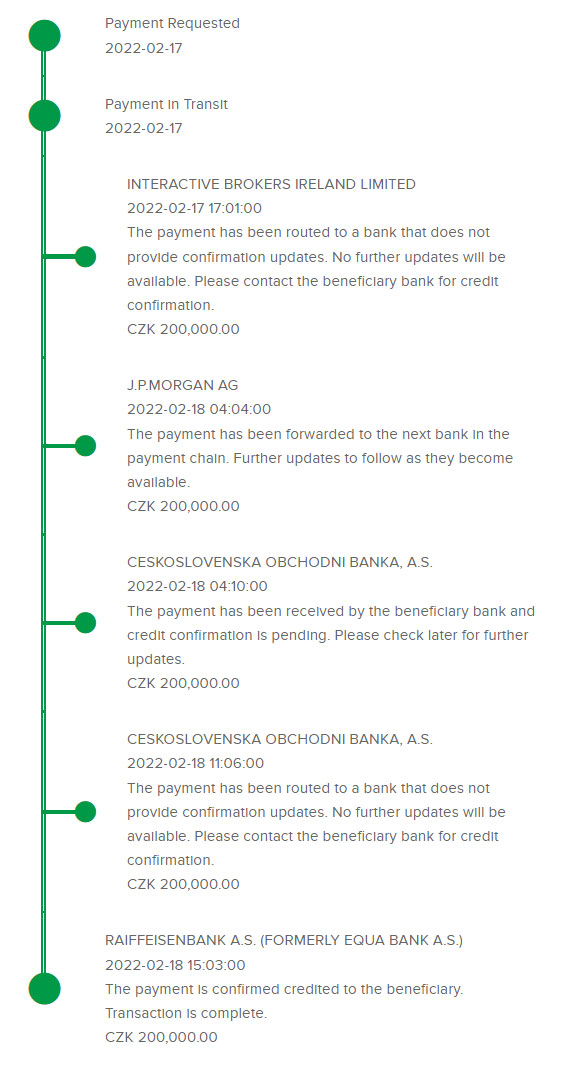

Dne 17.2.2022 jsem v klientském portálu IB provedl korunový výběr 200.000 Kč na svůj účet u Equa banky:

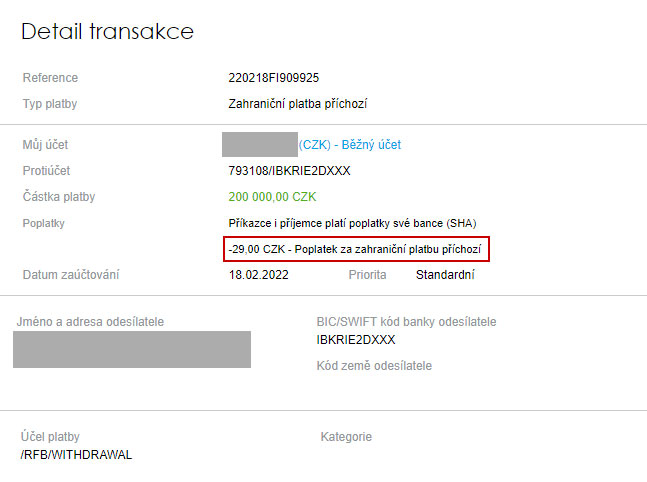

Následující den 18.2.2022 byla kompletní částka připsaná na běžném účtu a celé to stálo pouhých 29 Kč, což odpovídá sazebníku Equa bank pro zahraniční příchozí platbu. Dle mých zkušeností se jedná o nejlevnější poplatek na českém trhu.

Nejzajímavější na celé transakci byl její průběh. Přestože výběr od IB standardně prochází přes ČSOB jakožto korespondenční banku, tak ta si z celé částky nic nestrhla! Kdybyste měli jako banku příjemce například Komerční banku, ČSOB by vám podle svého sazebníku pro příjem zahraničních plateb strhla další poplatek (vyzkoušeno na vlastní kůži). Nejsem odborník na mezibankovní SWIFT platby, ale něco mi říká, že korespondenční banka Equa bank bude mít s nulovým poplatkem pro zprostředkovatele něco společného…

Kromě velmi nízkého poplatku 29 Kč za příchozí zahraniční platbu je tu ještě jedna veliká výhoda. Běžný účet u Equa bank je pro fyzickou osobu zcela zdarma, stejně jako většina ostatních poplatků. Pokud nechcete řešit výběry pomocí online peněženek typu Revolut nebo Wise, mohu Equa bank pro tento účel vřele doporučit.

A co vklady z Equa bank do Interactive Brokers?

Čtenář Ondra mně v diskuzi pod dřívějším článkem napsal, že při posílání korun z Equa banky k Interactive Brokers neplatil žádný poplatek. Tahle informace se mně ale moc nezdála, protože by neodpovídala sazebníku, přesto jsem i tuto možnost musel vyzkoušet. Abych na celé transakci moc neztratil, ponechal jsem si na účtu pouhých 1000 Kč a nějaké drobné. Následně jsem provedl zahraniční platbu ve výši 1000 Kč, a ta byla po autorizaci okamžitě zamítnuta, protože nezbyl na účtu dostatek peněz právě na poplatek za zahraniční odchozí platbu, která u Equa bank vychází na 299 Kč (s poplatkovou strukturou SHA). Stejnou zkušenost jako Ondra tedy potvrdit nemohu.

Stále platí, že pro vklady korun k Interactive Brokers prostřednictvím české banky vychází nejlépe Air Bank (100 Kč), případně Fio (200 Kč).